La situación fiscal de nuestro país en los últimos años podría resumirse en tres cuestiones centrales: gasto público en niveles récords, presión tributaria alta con impuestos de baja calidad, y severo desequilibrio fiscal, lo cual ha requerido alternativamente de financiamiento inflacionario vía emisión monetaria y/o endeudamiento. Argentina tiene indicadores de gasto público y presión tributaria similares a los de los países desarrollados, pero su provisión de bienes públicos difiere notablemente en cantidad y calidad a la de esas naciones.

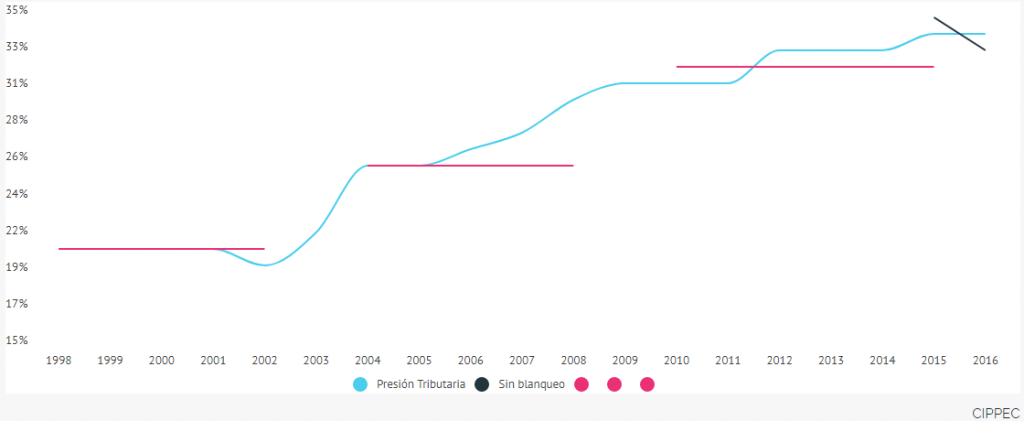

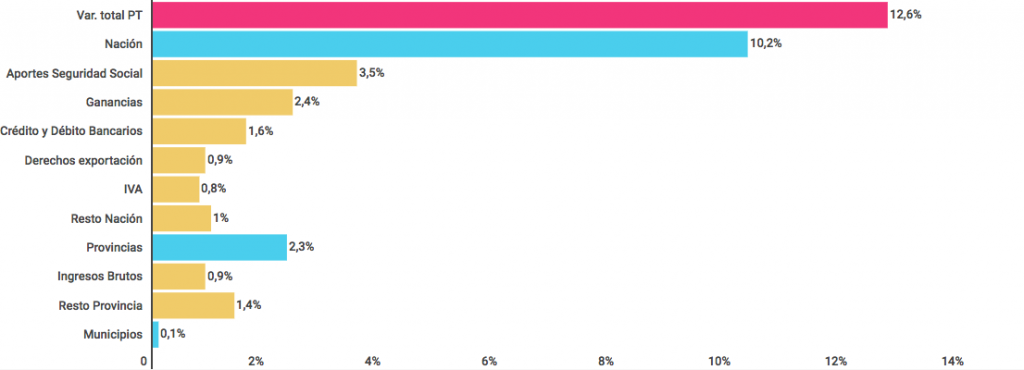

Entre 1998 y 2016, la presión tributaria consolidada pasó de ser 21% del PIB a representar 34% del producto, un valor equivalente al promedio de los países de la OCDE. El sistema tributario argentino se caracteriza por su complejidad, ineficiencia, falta de equidad y elevados niveles de evasión. Para sentar las bases de una reforma integral que se sostenga a largo plazo, deben contemplarse todos esos aspectos.

La Ley N° 27.260, conocida como de Reparación a jubilados y blanqueo de capitales, creó en mayo de 2016 la Comisión Especial para la Reforma Tributaria, que analiza y evalúa las propuestas del Poder Ejecutivo nacional. De acuerdo con la norma, la reforma debe observar principios de progresividad, equidad, simplificación, certidumbre y coordinación federal. La iniciativa está en la agenda de prioridades del Gobierno y se percibe un cierto grado de consenso respecto de la necesidad de reformar el sistema actual, aunque no parece ocurrir lo mismo con relación a cómo hacerlo.

Recientemente, el Poder Ejecutivo ha hecho saber su intención de encarar un proceso de reforma que, en caso de prosperar, dará lugar a la primera propuesta integral que llegue a consideración del Congreso en décadas. En este contexto, se inicia un debate con relación al diagnóstico y las alternativas de rediseño de la estructura tributaria.

Desde CIPPEC, consideramos oportuno en esta instancia avanzar en una detallada caracterización del sistema tributario vigente. Este documento indaga acerca de: la composición del sistema tributario; el nivel y la evolución de la carga tributaria; y las principales diferencias y semejanzas de la estructura tributaria local con respecto a las de los países de la región y la OCDE