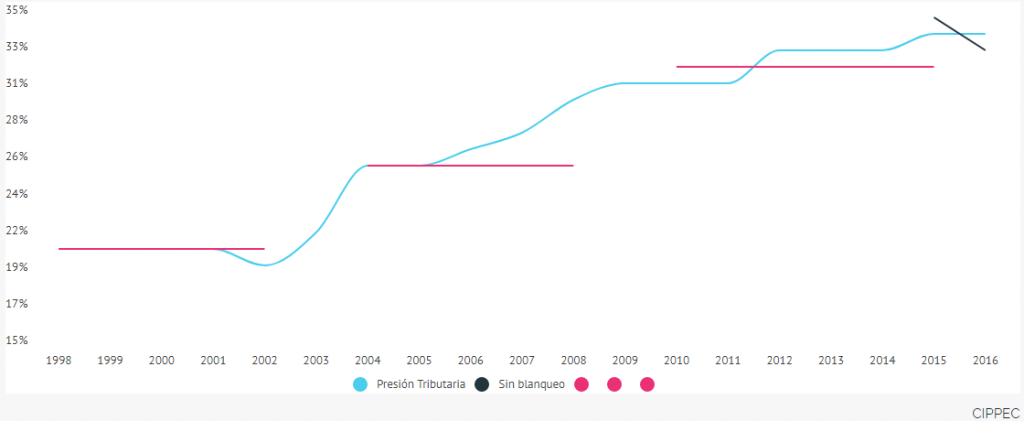

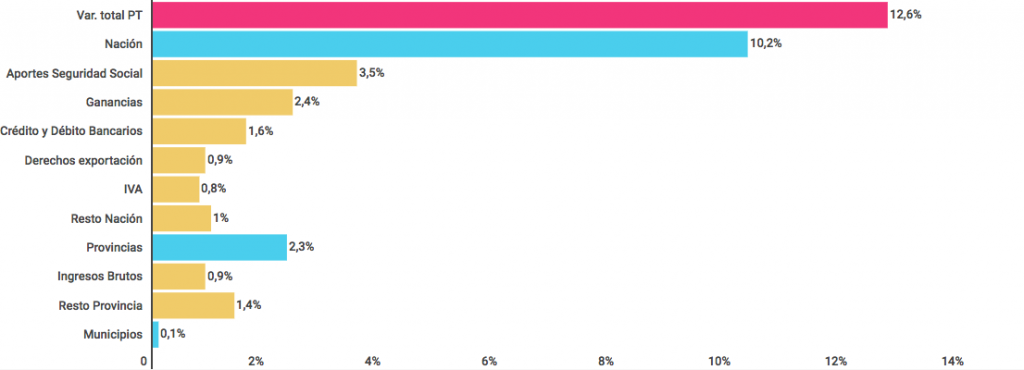

Entre 1998 y 2016 la presión tributaria total —nación, provincias y municipios— pasó de 21,4% a 34% del PIB, involucrando un incremento de 12,6 puntos porcentuales. El piso mínimo de presión se registró en 2002 (20% del PIB) y el pico máximo, en 2015 (34,8%).

Así lo revela el documento de CIPPEC “El ABC del sistema tributario argentino”, elaborado por Walter Agosto, investigador principal del programa de Desarrollo Económico, que además determina que “en 2016 la presión tributaria registró una caída de 0,8 p.p., aunque esa reducción se acrecienta si se excluye del análisis el efecto del sinceramiento fiscal, en cuyo caso la presión tributaria del año pasado fue del 33% del PIB”.

Entre los factores que explican el aumento sostenido de la presión tributaria en ese período de análisis se encuentran “la creación y suba de impuestos en la crisis de la Convertibilidad —Débitos y Créditos Bancarios, y Derechos de Exportación—; la recuperación de la actividad económica y el empleo; la suba de los precios internacionales de las materias primas; la nacionalización de los fondos de pensión; y la falta de actualización de los parámetros del Impuesto a las Ganancias”, sostiene Agosto.

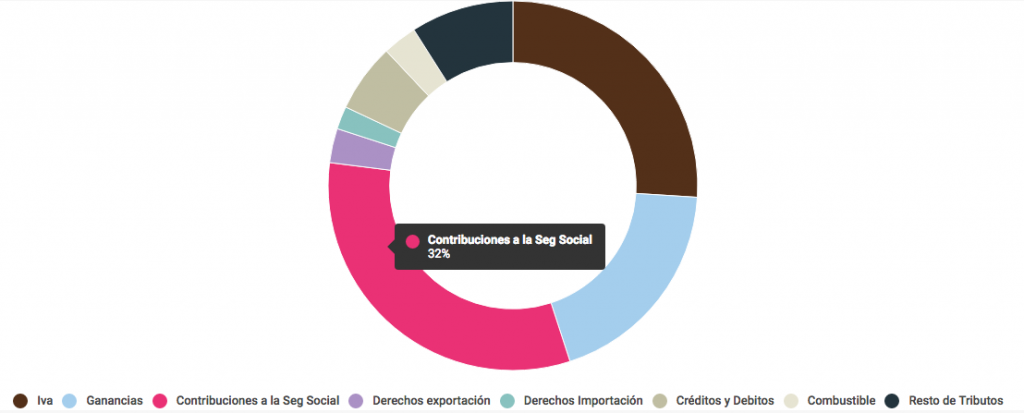

Por su parte, las contribuciones a la seguridad social constituyen el rubro de mayor aporte al aumento global de la presión tributaria a lo largo del periodo, con un incremento de 3,5% del producto. El Impuesto a las Ganancias está en segundo lugar, con un aumento de 2,4%, seguido por el impuesto a los débitos y créditos bancarios y el incremento de los Derechos de Exportación, y el aumento en la tributación de Ingresos Brutos e IVA.

“La situación fiscal de nuestro país en los últimos años podría resumirse en tres cuestiones centrales: gasto público en niveles récords; presión tributaria alta con impuestos de baja calidad; y severo desequilibrio fiscal, lo cual ha requerido alternativamente de financiamiento inflacionario vía emisión monetaria y/o endeudamiento”, describe Agosto.

Además, el investigador principal de Desarrollo Económico de CIPPEC, enfatiza que, “si bien la Argentina tiene indicadores de gasto público y presión tributaria similares a los de los países desarrollados, su provisión de bienes públicos difiere notablemente en cantidad y calidad de la de esas naciones”. “El sistema tributario argentino se caracteriza por su complejidad, ineficiencia, falta de equidad y elevados niveles de evasión. Para sentar las bases de una reforma integral que se sostenga a largo plazo, deben contemplarse todos esos aspectos”, concluye Agosto.