En 2018, la economía argentina habrá concluido otra década pérdida: el PIB per cápita a fines de este año será muy similar al que teníamos antes de que se iniciara la crisis financiera internacional en septiembre de 2008.

La contracción económica en curso se disparó a partir del “frenazo” del ingreso de capitales en mayo de este año. Si bien este respondió principalmente a factores externos, se manifestó con particular intensidad en países con mayor necesidad de financiamiento externo como el nuestro. La suba de tasas de interés en los Estados Unidos —desde niveles históricamente muy bajos— precipitó un cambio en las carteras de los inversores internacionales en detrimento de los activos de países en desarrollo y emergentes.

Evolución de las tasas de interés de Estados Unidos. Tasa objetivo de política monetaria (Fed Funds) y rendimiento de los bonos del Tesoro a 10 años (1985-2018)

")

Fuente: Elaboración propia en base a Federal Reserve Economic Data (FRED)

La retracción del financiamiento se reflejó en una rápida y fuerte suba del tipo de cambio, que llevó al gobierno a negociar un acuerdo stand-by con el Fondo Monetario Internacional (FMI) para evitar un overshooting cambiario –en que el tipo de cambio adquiriría un valor muy por encima del valor requerido para que la economía crezca sin que le falten dólares- y una potencial escalada de la crisis.

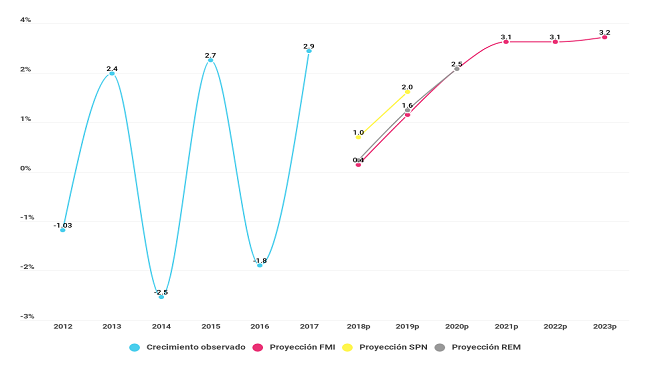

Crecimiento anual del PBI (2012 a 2023 proyectado)

")

Fuente: elaboración propia en base a INDEC, FMI, Ministerio de Hacienda y Finanzas, y REM (BCRA)

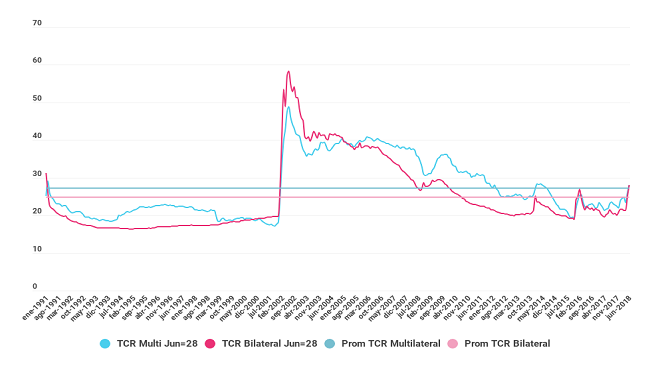

Evolución del tipo de cambio real mensual (1991-2018)

")

Fuente: elaboración propia en base a COMTRADE, FMI, INDEC, ECOLATINA, y BCRA

A partir del acuerdo con el FMI, el gobierno consiguió un volumen significativo de fondos a cambio de reformular su estrategia de política macroeconómica. Los ejes centrales de la nueva estrategia pasan por:

- acelerar el ritmo de corrección del déficit fiscal,

- fortalecer la hoja de balance del Banco Central y el régimen de metas de inflación, y

- dejar flotar al tipo de cambio, aunque reteniendo alguna capacidad de intervención.

Este conjunto de medidas y la disponibilidad de financiamiento a bajo costo no disiparán en el corto plazo el impacto del reciente cimbronazo cambiario. La retracción del financiamiento externo obligará a corregir el elevado déficit de cuenta corriente, que amenzaba con sobrepasar el 5% del PIB en 2018.

La corrección involucrará una caída del gasto agregado público y privado y, en consecuencia, una contracción en la actividad económica. El mecanismo principal será la aceleración de la inflación, la cual contraerá el poder adquisitivo de los ingresos privados, el consumo y la inversión.

La fase recesiva en la que nos sumergimos es una más de un prolongado ciclo de stop-and-go en el que se encuentra atrapada la economía argentina desde 2011. Las fases expansivas del ciclo ocurrieron en 2011, 2013, 2015, 2017 —coincidiendo con los años electorales— y las recesivas en 2012, 2014, 2016 y, probablemente, 2018.

Esta dinámica de crecimiento interrumpido es el síntoma de un desequilibrio persistente entre, por un lado, un alto nivel de gasto público y consumo privado y, por el otro, una limitada capacidad productiva de los sectores transables de la economía. En esta situación, cada intento por expandir el gasto deriva en un faltante de dólares que conduce a una crisis cambiaria que interrumpe el crecimiento.

Dejar atrás este ciclo y colocar a la economía en un sendero de crecimiento sostenido requiere potenciar a las actividades transables y así aumentar las exportaciones y la producción que compite con importaciones.

Esto demandará mantener al tipo de cambio real en valores, al menos, como el actual y diseñar políticas específicas de estímulo a sectores transables primarios, industriales y de servicios. Será necesario también corregir el sobredimensionamiento del gasto público y el déficit fiscal.

Para que estas correcciones sean justas, y social y políticamente sostenibles, es indispensable proteger a los sectores más vulnerables de la sociedad.