A contramano de quienes esperaban su reducción o eliminación y de los gobernadores que pugnan por más coparticipación, el Poder Ejecutivo envió al Senado un proyecto que prorroga hasta 2019 el impuesto al cheque, cuya vigencia finaliza el 31 de diciembre. Además se propone que el 70% de su recaudación, hasta ahora destinada al Tesoro, sea de afectación específica para la Anses, mientras que el 30% restante seguiría integrando la masa coparticipable.

El impuesto al cheque fue creado en 2001 en el marco de la ley de Competitividad 24.513, para financiar un fondo de emergencia pública administrado por el Poder Ejecutivo, a fin de preservar el crédito público y promover la competitividad. Al año siguiente, la ley 25.570 estableció que el 30% de su recaudación pasaba a formar parte de la masa coparticipable y que el 70% restante quedaba en poder del Tesoro nacional, para financiar gastos de la emergencia pública declarada por la ley 25.561. Así, las provincias empezaron a recibir el 15% del producido total del impuesto, en tanto que el 85% quedaba en poder de la administración nacional. En 2006, la ley 26.180 estableció que la proporción correspondiente al Tesoro nacional sería afectada a la consolidación del programa fiscal y económico. Hoy la alícuota es de 6 por mil con la posibilidad de computar una parte de su pago a cuenta de Ganancias y otros impuestos menores. Ese cómputo a cuenta se expandió, con la ley pyme, a 100% para las micro y pequeñas empresas, y a 50% para empresas medianas industriales.

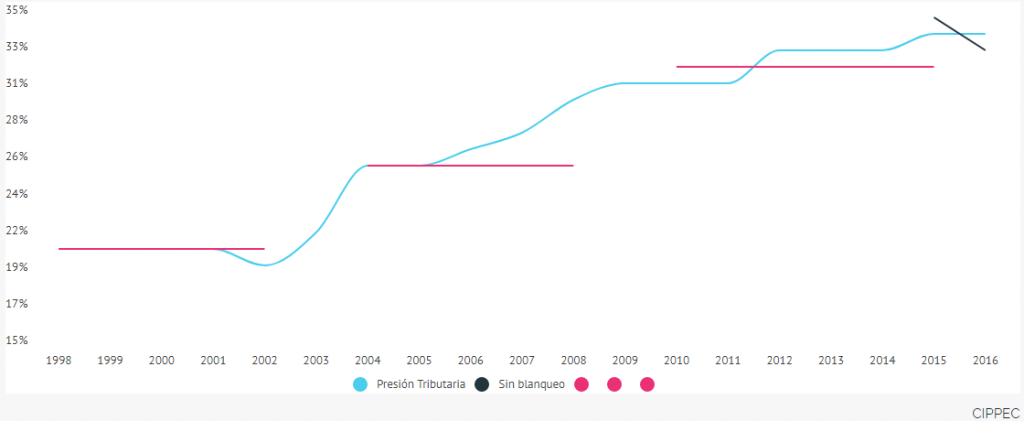

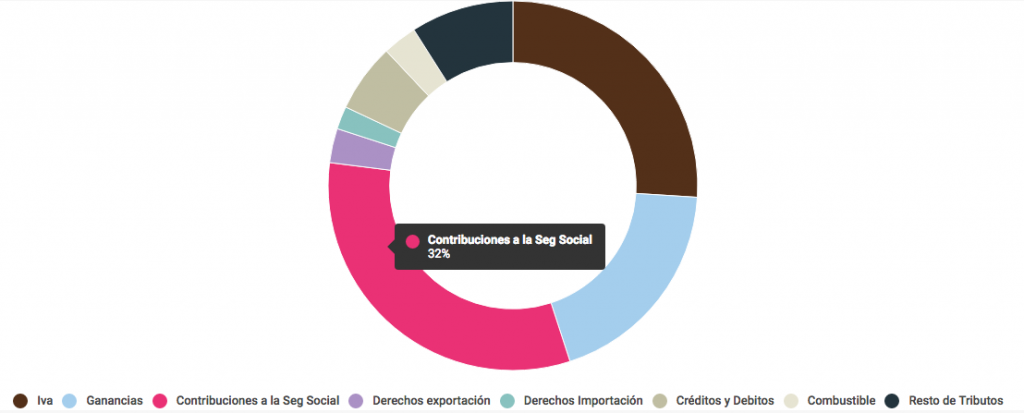

Pese a ser un impuesto muy cuestionado, su fácil recaudación y su importancia relativa en la estructura de recursos dificulta avanzar en una estrategia decidida para eliminarlo. Según el proyecto de ley de presupuesto 2018, la recaudación del impuesto ascendería a $ 201.000 millones anuales, equivalentes al 6,6% de la recaudación total y al 1,63% del PBI. Es el tercer impuesto en orden de importancia, luego de Ganancias e IVA, y en un contexto de marcado desequilibrio fiscal.

De la misma manera que coparticiparlo totalmente, destinar el 70% de la recaudación por impuesto al cheque a la Anses complicará su reducción o eliminación. Dada la sensibilidad política y social que implicaría remover un tributo que financia el pago de las jubilaciones, es como si el Gobierno buscara perpetuar el impuesto. Por otra parte, si la reforma tributaria busca revisar impuestos distorsivos -que afectan la competitividad y desalientan la inversión-, la medida que se impulsa es contradictoria y prioriza una vez más la coyuntura por sobre el mediano y largo plazo. Una alternativa lógica y realista sería que el Congreso prorrogara la vigencia del impuesto y que, además, aumentara gradualmente su cómputo como pago a cuenta de otros impuestos -sin distorsionar la distribución a las provincias- hasta su eliminación definitiva.