Publicado en diciembre de 2020

Entre fines de la década de 1960 y la actualidad el sistema previsional argentino ha pasado por al menos siete esquemas de movilidad distintos, permanentes o transitorios, y las autoridades actuales han presentado una nueva propuesta ante el Congreso nacional. Estos esquemas rara vez cumplieron la que se supone es su función central: mantener el valor real de los beneficios, y en cambio resultaron en bruscos aumentos o disminuciones del poder adquisitivo de jubilaciones y pensiones, no siempre intencionalmente.

En los últimos 50 años se han dictado distintas normas (e incumplido la mayoría de ellas), generándose así una compleja trama de contradicciones, superposiciones y vacíos legales que han convertido a este tema (habitualmente menor en el diseño de las políticas previsionales alrededor del mundo) en una cuestión central. El problema se origina en las dificultades macroeconómicas que enfrenta Argentina hace décadas. La alta inflación, volatilidad de precios relativos (incluyendo salarios), crisis fiscales y una persistente fragmentación del sistema previsional han resultado en serias disputas políticas y una altísima litigiosidad, con cientos de miles de demandas por parte de beneficiarios y beneficiarias.

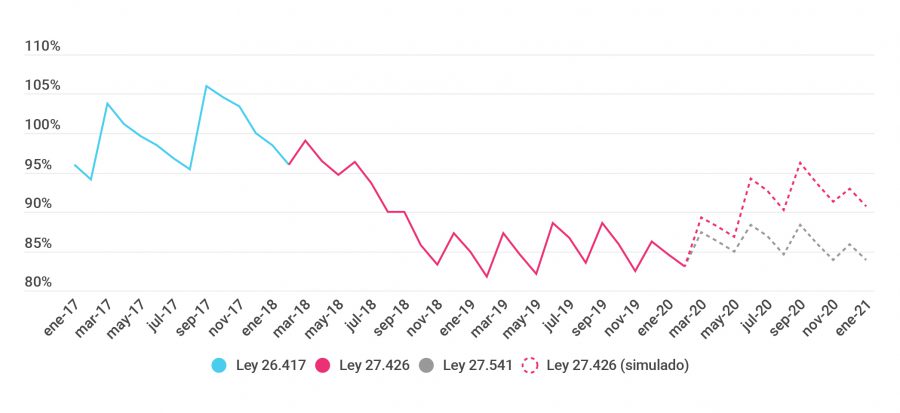

Índice de Movilidad Previsional en valores reales, observado 2017-2019 y simulado 2019-2021. Base diciembre 2017=100.

Fuente: Elaboración propia, en base a MTESS e INDEC.

Nota: El incremento correspondiente a marzo de 2020 consistió en una combinación de aumento porcentual y suma fija, por lo que impacto de distinta forma a beneficiarios dependiendo de su nivel de haberes. Para este gráfico se presenta el impacto sobre aquellos que percibían una jubilación promedio.

En la mayoría de los países con sistemas previsionales desarrollados y maduros la movilidad se vincula a precios o salarios, o una combinación de estos. Existen algunos casos interesantes donde otras variables (como la recaudación tributaria o el crecimiento del PIB) se han incluido en las fórmulas, aunque tienen algunos riesgos que deben ser atendidos. La selección de estas variables es importante, como también lo es la de indicadores específicos y la de reglas sobre frecuencia y automaticidad en los ajustes.

Hacia un nuevo esquema de movilidad

Los esquemas de movilidad no deberían ser un instrumento para aumentar o reducir en términos reales el gasto previsional, sino para proteger a las personas beneficiarias y agregar previsibilidad al sistema. Con esto como guía, en este documento se proponen algunos principios para el diseño de un nuevo esquema de movilidad, entre los que se destacan cinco:

• Relevancia del índice:

Los indicadores para actualizar ingresos de referencia deberían estar vinculados a valores salariales. En el caso de los beneficios, el objetivo principal es proteger la capacidad de consumo, con lo que parece razonable que se consideren los precios de los bienes y servicios que los beneficiarios necesitan adquirir y, eventualmente, algún indicador transparente de productividad.

• Transparencia y accesibilidad:

Cualesquiera sean los índices que se utilicen, deben ser transparentes y accesibles. Los índices de precios al consumidor cumplen, normalmente, con estas condiciones.

• Estrategia para compartir ganancias de productividad:

El componente que busca compartir ganancias de productividad puede estar vinculado a salarios, recaudación o crecimiento de la economía.

• Frecuencia de las actualizaciones:

Dada la historia de alta inflación en Argentina, es razonable buscar un mecanismo que permita actualizaciones frecuentes de los beneficios. Un mecanismo interesante de explorar sería una regla de periodicidad variable, en función del nivel de incremento de los índices.

• Visión de mediano y largo plazo:

Si bien la preocupación por la sostenibilidad fiscal es importante y legítima, no es razonable esperar que la metodología de movilidad resuelva dificultades fiscales en el corto plazo. Esta problemática debe ser discutida y resuelta en el marco que corresponde; esto es, en la forma de cálculo de los haberes iniciales de jubilación y pensión para los distintos grupos de participantes en el sistema y sus mecanismos de financiamiento.