Publicado en abril de 2021

El Día del Trabajador no sólo reconoce el esfuerzo diario de trabajadoras y trabajadores, sino que también ofrece un espacio oportuno para llamar la atención sobre sus demandas y necesidades. Esta reflexión se vuelve aún más urgente en el contexto de una crisis internacional histórica: el COVID-19 transformó la manera en la que producimos, consumimos y, en última instancia, nos relacionamos, por lo que el impacto en el mundo del trabajo es transversal. Particularmente en Argentina, la pandemia golpeó a un mercado de trabajo ya debilitado, cuyos problemas se profundizaron en el último año.

Si bien los reconocimientos del 1 de Mayo no distinguen según sector de actividad ni categoría ocupacional, las condiciones de trabajo sí varían enormemente entre estos grupos, así como también entre poblaciones. Para entender el mercado de trabajo argentino hay que derribar el mito del asalariado formal privado como representativo de la fuerza laboral.

En Argentina la población económicamente activa representa aproximadamente el 45% del total, que se divide entre un 40% de ocupados y 11% desocupados. Al interior de los ocupados, el 70% son asalariados y, entre ellos, casi el 33% son informales. Por su parte, entre el casi 30% de ocupados no asalariados, casi el 90% son cuentapropistas, y menos del 9% se desempeñan como patrones (EPH-INDEC, 2021). Estos porcentajes también esconden grandes diferencias por género, edad, y sector de la actividad. Así, este trabajador asalariado tipo es sólo la punta del iceberg de un mercado laboral muy complejo y heterogéneo.

Principales desafíos: la informalidad y heterogeneidad

A las características del puesto del trabajo, también podemos sumarle las problemáticas que tienen ciertas poblaciones, como la juventud y las mujeres. Ambos enfrentan una menor tasa de actividad que los varones adultos, mayor desocupación y peores condiciones laborales. Entre los distintos desafíos se destaca la alta incidencia de la informalidad y la amplia gama de los problemas que esta tiene aparejada, que van desde menores salarios, falta de aportes jubilatorios y desprotección frente al despido, hasta cuestiones más indirectas como barreras a la inclusión financiera u otros servicios.

A nivel general, se estima que aproximadamente entre el 30 y el 45% de los trabajadores/as son informales según el período y la definición que se tome, pero nuevamente existen grandes variaciones entre poblaciones. Mientras que la informalidad de los jóvenes es casi el doble que la informalidad total, para las mujeres es 4 puntos porcentuales mayor a la de los varones, principalmente por su sobre representación en el trabajo de casas particulares, donde la informalidad es cercana al 75%. Si se excluye este colectivo, la informalidad de las mujeres se ubica debajo de la de los varones, ya que los demás sectores feminizados, como la enseñanza y los servicios sociales y de salud, tienen menores tasas de informalidad (MTEySS, 2018).

Otra de las grandes fuentes de heterogeneidades se encuentra entre los distintos sectores de la economía. Cuando indagamos en las distintas actividades económicas, encontramos cuatro ramas con una mayoría de trabajo informal: servicio doméstico, hoteles y restaurantes, construcción y comercio (Figura 1). Estos números varían levemente según el período y la muestra que se tome, pero todos los análisis apuntan a la criticidad de la informalidad en estas actividades. La naturaleza de la informalidad, o las barreras a la formalidad, varían significativamente de uno a otro sector. En el servicio doméstico, por ejemplo, la barrera responde más a cuestiones culturales que a costos de formalización (Pereyra, 2017). En la construcción, la informalidad se ubica en reformas y reparaciones más que en grandes construcciones (Bertranou & Maurizio, 2011) y se reparte entre los asalariados (30%) e independientes (40%). Pero un aspecto interesante que las unifica es la individualidad de la actividad. En el trabajo doméstico es obvio, pero el caso de construcción se destaca por ser una de las ramas, junto a comercio, con mayor cantidad de trabajadores independientes (formales e informales).

Es entonces imposible homogeneizar las características de todas las personas que trabajan ya que su situación está cortada vertical y horizontalmente por contextos y características distintas. La diversidad de realidades genera una heterogeneidad de problemáticas que obligan a pensar a las políticas laborales como un abanico de acciones que se deben articular para abarcar la complejidad del mercado laboral. No será la misma estrategia la que busque formalizar trabajadores independientes en el sector de la construcción que la que focalice en trabajadores no registrados en comercios, o trabajadoras freelance en servicios de tecnología.

Figura 1. Trabajadores por tipo de inserción laboral y por sector, en porcentaje.

Fuente: elaboración propia a partir de ECETTS (Encuesta Nacional a trabajadores sobre Condiciones de Empleo, Trabajo, Salud y Seguridad), 2018.

La pandemia en el mundo del trabajo

La evaluación de las consecuencias del COVID-19 en el mercado de trabajo argentino debe basarse en este diagnóstico heterogéneo entre sectores, tipo de inserción laboral y poblaciones. El impacto de las medidas de prevención sanitaria sobre los distintos sectores de la actividad tiene que ver, nuevamente, con las características y dinámicas de cada uno.

Las restricciones afectaron de manera distinta a los supermercados o farmacias que a los cines o teatros, y esto se debe tanto a la propia naturaleza de las actividades, como a la caída en la circulación y la demanda. Además, en cuanto a los riesgos sanitarios, la situación de distanciamiento en el puesto de trabajo hay que sumarle los riesgos de alta proximidad derivados del transporte al lugar de trabajo: con esta consideración, un estudio de CIPPEC encuentra que el 44% de los puestos del servicio doméstico y los servicios sociales y de salud presentan un alto riesgo, mientras que el 30% de los puestos de la industria o la construcción entran en esta categoría (Albrieu & Ballesty, 2020).

La etapa más crítica del impacto de la pandemia sobre el empleo se observa al analizar los datos de la EPH del segundo trimestre del 2020, que muestran un crecimiento del desempleo de 2,5 puntos porcentuales interanual, llegando a 13,1%. Es importante interpretar el aumento moderada del desempleo en el marco de una tasa de actividad que cayó 8,7 puntos porcentuales del primer al segundo trimestre, e interanualmente 9,3 puntos porcentuales. A su vez, la tasa de empleo cayó 9,2 puntos porcentuales en relación con el segundo trimestre de 2019, impulsada por la menor proporción de personas que pudo trabajar. Esto implica que muchos trabajadores/as que perdieron su trabajo se movieron directamente a la inactividad. Por lo tanto, si tomásemos la tasa de empleo con los niveles de actividad pre pandemia, la tasa de desempleo sería casi 30%, un número sin precedente en el país.

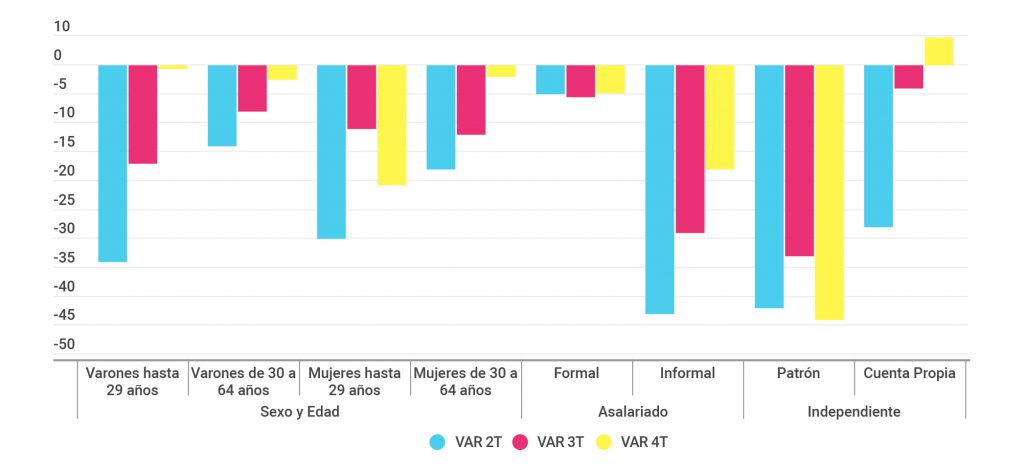

Por su parte, el tercer y cuarto trimestre muestran cierta recuperación, pero los valores no llegan a alcanzar la situación pre-COVID. En las variaciones entre el epicentro de la crisis y la recuperación también se pueden observar brechas por género y edad: mientras que en el segundo trimestre los varones de hasta 29 años fueron quienes presentaron una caída más pronunciada en el nivel de empleo, en el cuarto trimestre las tasas de empleo más altas correspondieron a varones de 30 a 64 años, al tiempo que este indicador fue significativamente menor para las mujeres del mismo grupo etario (83,6% vs 61,5%).

La caída del empleo también fue mayor entre aquellos/as con menores calificaciones, al tiempo que existe una gran variación según tipo de inserción laboral. La caída interanual entre los distintos trimestres fue mucho mayor para los asalariados informales en comparación con los formales, lo que da cuenta de las diferencias en el acceso a protección del empleo entre estas dos modalidades. Finalmente, la caída en los patrones se mantuvo muy elevada durante todo el año, mientras que los trabajadores por cuenta propia protagonizaron una fuerte disminución interanual en el segundo trimestre pero una recuperación en el último (Figura 2).

Figura 2. Variación interanual del empleo por sexo, edad y categoría ocupacional (segundo, tercer y cuarto trimestre 2019-2020)

Fuente: elaboración propia a partir de EPH-INDEC.

Las características particulares de la crisis del COVID-19 generaron dos grandes efectos en el mercado de trabajo. Por un lado, en el contexto de distancia social y la nueva normalidad, aumentó drásticamente el porcentaje de personas que trabajaron desde su vivienda, que pasaron de representar el 6,5% de los ocupados en el primer trimestre del 2020 a casi el 22% en los meses que siguieron (INDEC, 2020). Por el otro, en nuestro país se observó un fuerte aumento en la proporción de ocupados ausentes entre los asalariados, es decir, quienes no pudieron desempeñarse por suspensiones. En el segundo y tercer trimestre esta categoría alcanzó el 21,1% y 10.4% de quienes estaban ocupados, cuando en iguales trimestres de 2019 esta proporción era de 2,6% y 3.3% respectivamente.

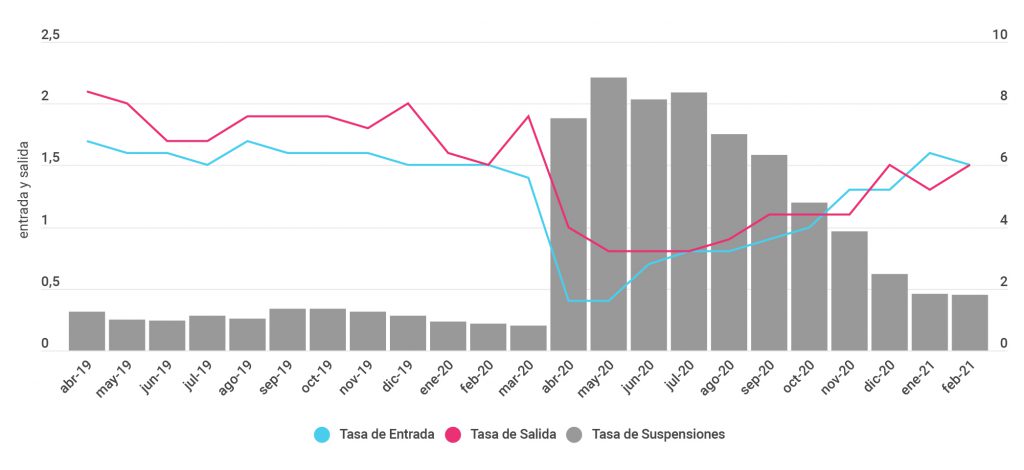

En este contexto, el aumento en la caída del empleo no se debe a un aumento en las desvinculaciones, sino a una caída histórica en las incorporaciones, en parte debido a la normativa vigente sobre prohibición de los despidos y doble indemnización (Decretos N° 34/2019 y N°329/20 y modificatorios) que derivaron en la aplicación de mecanismos alternativos a la desvinculación, como la suspensión. Desde el primer golpe de la pandemia en marzo 2020 se observó tanto una caída en la tasa de entrada y de salida del mercado de trabajo formal, como un fuerte aumento en la tasa de suspensiones. Recién en el mes de noviembre la estimación muestra que la tasa de entrada superó a la de salida por 0.2, aunque con fuertes fluctuaciones hasta este momento, y la tasa de suspensiones aún no volvió a niveles pre pandemia. Como consecuencia, el mercado laboral formal se mantuvo en pausa durante la mayor parte del año pasado y aún no recuperó su dinamismo (Figura 3).

Figura 3. Tasa de empleo y suspensiones en empresas de más de 10 trabajadores. Total aglomerados (abril 2019-febrero 2021)

Fuente: elaboración propia a partir de EIL-MTEySS.

La pandemia en perspectiva: ¿de dónde venimos y hacia dónde vamos?

Uno de los impactos más consensuados de la crisis entre las y los especialistas es la fuerte ampliación de las desigualdades socioeconómicas ya existentes, que en parte se originan en las heterogeneidades del mundo laboral. Aún es pronto para conocer las implicancias de la crisis en cuestiones más estructurales como el nivel de productividad, la estructura productiva o la absorción de tecnología que se verán visibles recién en el más largo plazo. Si bien contamos con algunos datos que permiten poner en contexto los desafíos más apremiantes a partir de la irrupción del COVID-19, es importante también considerar el punto de partida de la crisis en nuestro país: hacia marzo de 2020 llevábamos casi dos años seguidos de recesión y una década de estancamiento económico.

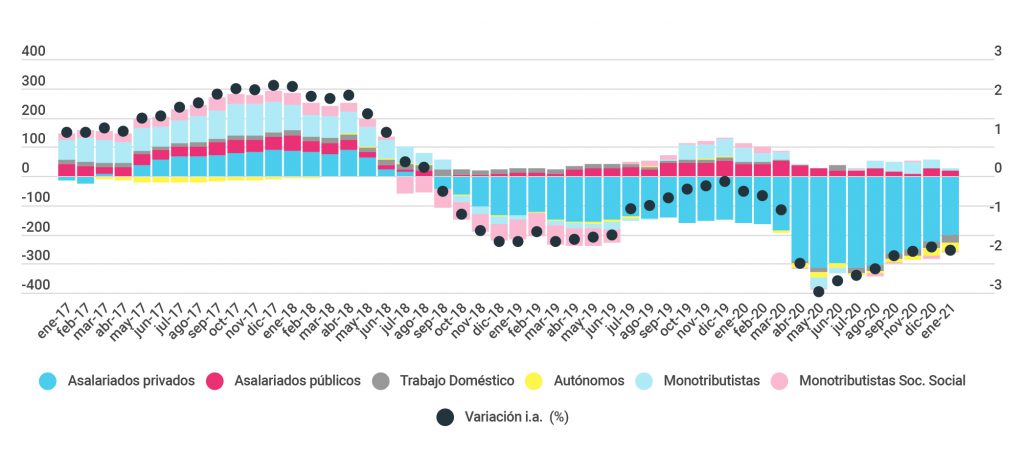

La Figura 4 contextualiza los números actuales mostrando un período más amplio, desde enero 2017. Las variaciones interanuales totales del empleo registraron altas hasta junio de 2018, y desde esa fecha los números negativos son permanentes. El mercado mostró una breve recuperación en el segundo semestre de 2019, la cual se detuvo en 2020 y se retrotrajo con la crisis del COVID-19. La modalidad ocupacional que ha mostrado una caída más pronunciada ha sido la de asalariados privados, que a su vez representan el mayor número de trabajadores formales.

Desde el pico en diciembre de 2017 hasta octubre 2020, la baja en puestos de asalariados formales fue de 514,000 (-9%). Los monotributistas cayeron en el primer semestre 2019 pero fueron los que mostraron una recuperación hasta marzo 2020, cuando comenzaron a mostrar nuevamente caídas interanuales. El trabajo doméstico tuvo un crecimiento en la formalización constante hasta marzo del año pasado, cuando comenzaron a mostrar números negativos. Finalmente, los asalariados públicos, salvo en un par de meses puntuales (diciembre 2018 y enero 2019), muestran interanualmente un número positivo de crecimiento de puestos de trabajo.

Figura 4. Variación interanual de puestos de trabajo registrados según modalidad ocupacional principal (2017-2021), en número de puestos y porcentaje de variación.

Fuente: elaboración propia a partir de SIPA-MTEySS.

Las diferencias en el impacto de la crisis según modalidad ocupacional son realmente urgentes. Esto no es solo una desigualdad en papeles: el tipo de inserción laboral condiciona tanto los ingresos de un hogar, como el acceso a bienes y servicios públicos y privados que, en definitiva, determinan las posibilidades de desarrollo de las personas y la efectiva garantía de sus derechos. Las diferencias se evidenciaron incluso en las políticas de emergencia implementadas para combatir la pandemia: mientras que el IFE (Ingreso Familiar de Emergencia) y otras transferencias no condicionadas fueron la principal herramienta para alcanzar a la población informal, el trabajo registrado se resguardó mediante el ATP (Asistencia al Trabajo y la Producción), al tiempo que se facilitó el acceso al crédito para los independientes.

La antesala de la crisis del COVID-19 ya era difícil desde lo económico y lo laboral. Ahora, con la situación extraordinaria que le ha tocado vivir a la economía mundial, estamos viendo una profundización aún mayor de la situación. Los impactos de la pandemia son transversales a todo el mundo del trabajo, pero su signo y magnitud difieren enormemente a lo largo y ancho del entramado productivo. La continuidad de las políticas de ASPO y DISPO, hasta tanto se mantenga la problemática sanitaria, seguirán afectando en mayor medida a los sectores más vulnerables como los/as informales, las mujeres y la juventud.

En este contexto, el mejor homenaje a las y los trabajadores en su día es promover una estrategia de recuperación que tome en consideración las particularidades de cada sector y población, incluya a todos los actores relevantes, y establezca consensos para diseñar e implementar políticas públicas que apunten a mejorar el acceso y la calidad del empleo. Mejorar las condiciones de trabajo de todas las personas no sólo es clave para la recuperación económica y el desarrollo sostenible, sino también para incrementar el bienestar, la calidad de vida y reducir la pobreza.

(1) Pereyra, F. (2017). Trabajadoras domésticas y protección social en Argentina: avances y desafíos pendientes. OIT Serie de Trabajo, (15).

(2) Bertranou, F. & Maurizio, R. (2011) (editores) Trabajadores independientes, mercado laboral e informalidad en Argentina. Buenos Aires: OIT.

(3) Albrieu, R. & Ballesty, M. (2020): Políticas públicas para pensar el sendero laboral hacia la nueva normalidad post-COVID. Buenos Aires: CIPPEC.