Desde el inicio de su gestión, el actual gobierno ha anunciado y promovido una reforma tributaria con el objeto de reducir la carga impositiva y mejorar su perfil, a efectos de contribuir a mejorar la competitividad de la economía.

El primer indicio concreto se materializó en la Ley 27.260, que creó en el ámbito legislativo una Comisión Especial para la Reforma Tributaria cuyo principal objetivo es evaluar las propuestas que sobre este tema hiciera el Poder Ejecutivo. En dicho ámbito, funcionarios del área económica presentaron los lineamientos generales del proyecto en análisis, y luego anunciaron públicamente los ejes fundamentales de la iniciativa y las medidas específicas que contenía. Finalmente, el Poder Ejecutivo remitió el proyecto de ley de reforma tributaria al Parlamento, que ingresó por la Cámara de Diputados la cual, de acuerdo a normas constitucionales, constituye la cámara de origen para los temas impositivos.

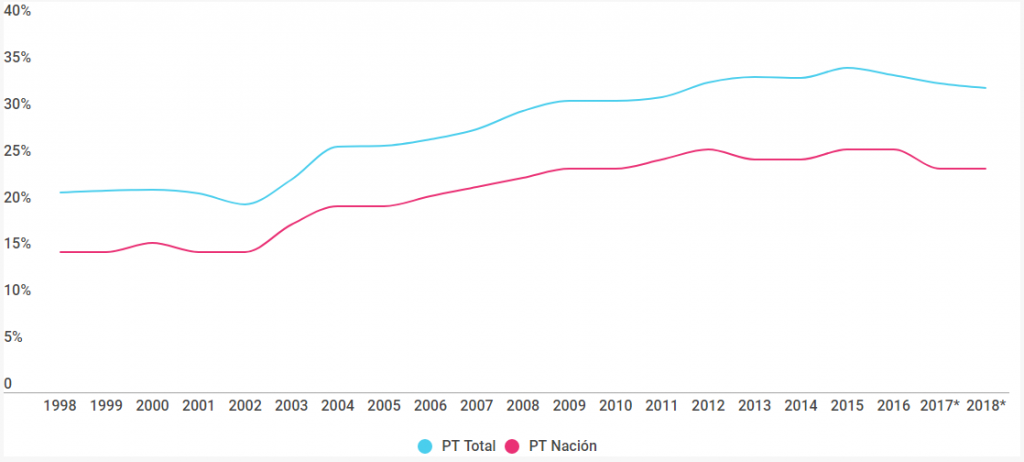

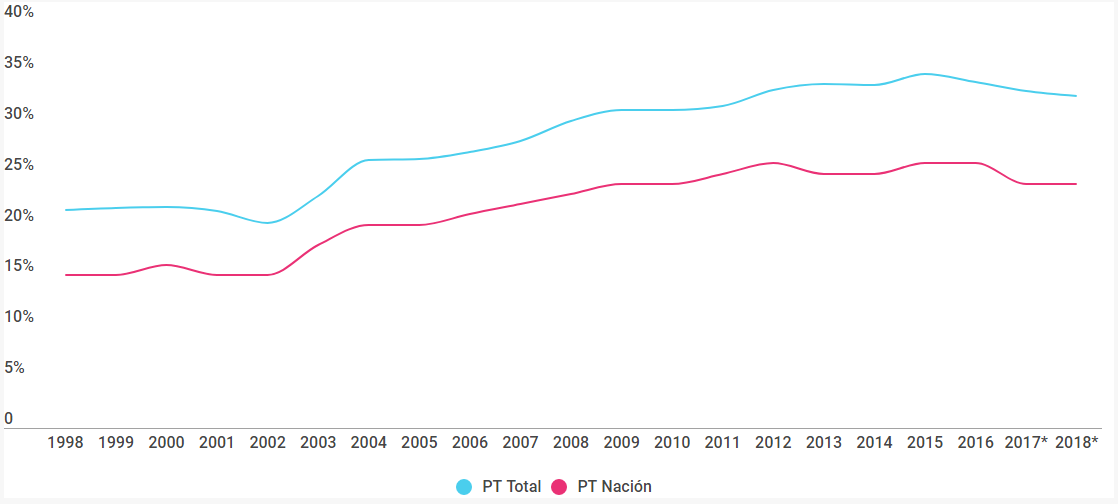

El desafío de encarar una reforma tributaria no es menor, considerando que la presión tributaria ascendería a 33,1% del PBI para 2017, sobre la base de una estructura compleja e ineficiente, en una economía caracterizada por niveles altos de informalidad. Por otra parte, el desequilibrio fiscal condiciona la propuesta y le da un carácter gradual, a efectos de que no altere el cumplimiento de las metas fiscales que el gobierno ha definido para los próximos años.

Evolución de la Presión Tributaria (como % del PBI)

Fuente: CIPPEC

En este contexto, es crucial analizar las principales medidas impositivas contenidas en el proyecto de ley.

La economía política de la reforma resultará compleja y augura un debate intenso que no se limitará al ámbito parlamentario. Las posibilidades de alcanzar consensos con relación a la iniciativa del Poder Ejecutivo también dependerán del entendimiento que el gobierno de la Nación y los de las provincias alcancen sobre los términos del Consenso Fiscal que acordaron en noviembre de 2017.

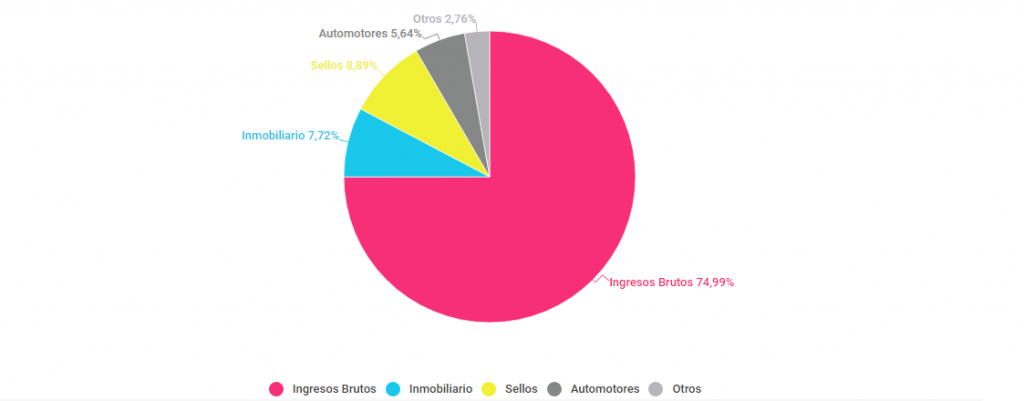

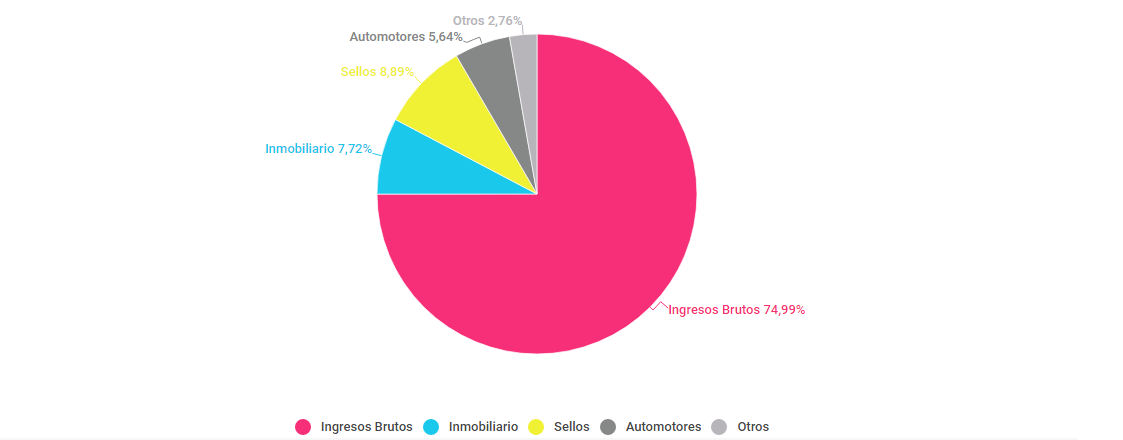

Composición de la Recaudación Provincial 2016

Fuente: CIPPEC

Por este mismo motivo, en el presente documento se analizan las principales medidas impositivas contenidas en el proyecto de ley y la propuesta de reducción del Impuesto sobre los Ingresos Brutos contempladas en el Consenso Fiscal. Por último, se analizan algunas alternativas que, aunque no han sido contempladas en las propuestas oficiales, permitirían una sustitución definitiva del impuesto por otro más neutral.