La desregulación y privatización del sector eléctrico argentino en los 90 fue ejemplar a nivel mundial por la competencia que produjo en el sector de generación y la significativa inversión en capacidad instalada, que redundó en una reducción de los precios del sistema. Sin embargo, este proceso no llegó a promover e instalar la comercialización minorista por la crisis de 2001/2, que conllevó la intervención masiva del Estado en el sistema y la proliferación de los subsidios.

A partir de fin de 2015, con la baja de los subsidios en el sector energético, hay que plantear cómo las políticas regulatorias del sector afectan a los consumidores. El país carece de un plan de largo plazo, expresado en forma pública y transparente, para el sector eléctrico.

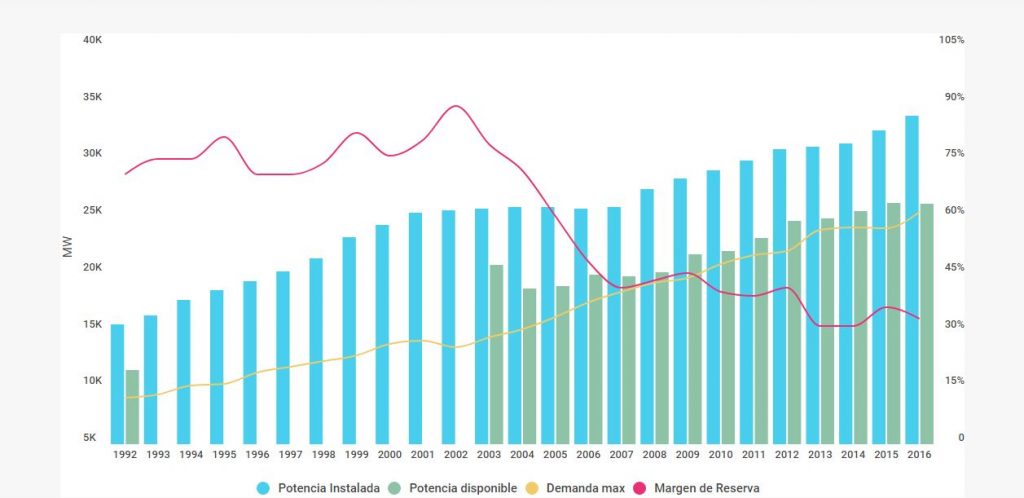

Potencia instalada, demanda máxima y margen de reserva

Fuente: CIPPEC

El Gobierno nacional se viene financiando con power purchase agreements (PPA) para garantizar la generación en el Mercado Eléctrico Mayorista (MEM). Los PPA se deciden de forma centralizada, sin fundamentos públicos, y comprometen pagos a realizar por los consumidores por los próximos 15 años.

Se estima que los consumidores asumirán un costo extra de USD 2.700 millones en los próximos años por la forma en que el Gobierno nacional licitó la nueva capacidad para evitar cortes en los picos de demanda (Resolución 21/2016 por la cual se otorgaron en un proceso licitatorio competitivo 3100 MW de generación térmica principalmente dirigida a abastecer el pico de demanda y evitar cortes).

Así, la actual política de reducción del déficit energético se enfoca en cuánto de los costos actuales se trasladan a los consumidores y no tanto en qué costos se trasladan.

Este documento plantea que la eliminación de los subsidios debe hacerse pero con un plan de largo plazo expresado en forma pública y transparente. Muchos países han liberalizado la oferta minorista de electricidad y fomentado el uso de la generación distribuida logrando una eficiencia notable en la producción de energía: los consumidores pueden generar y controlar el uso de la energía con dispositivos para eficientizar el consumo y la exportación hogareña de energía.

El consumidor debe dejar de ser pasivo como lo fue cuando se beneficiaba de tarifas bajas. Hay que poner la conducta del consumidor en el centro de la escena regulatoria, como principal fuente de reducción de costos y de competencia en la comercialización minorista de electricidad.

La reciente Ley “Régimen de Fomento a la Generación Distribuida de Energía Renovable Integrada a la Red Eléctrica Pública”, limitada a los usuarios regulados conectados a las distribuidoras, define las condiciones para que los usuarios puedan generar energía eléctrica renovable para su autoconsumo y garantizar el libre acceso a la red de distribución cuando sea necesario. Pero esta Ley “no garantiza una política de Estado basada en la generación distribuida que permitan potenciar la liberalización de la oferta minorista de electricidad”.

Falta un estudio integral de los costos de desarrollar una política de Estado en generación distribuida que permita identificar los cambios regulatorios que requiere (con un análisis costo-beneficio de alternativas a la política de competencia por el mercado tipo la Resolución 21/2016 y de las externalidades ambientales).

El retorno a la Ley 24.065 (Régimen de generación, transporte y distribución de electricidad, sancionada en diciembre de 1991) debe lograrse con incentivos a la competencia en la generación y comercialización minorista y subsidios focalizados en la demanda por capacidad de pago y voluntad de ahorro de energía de los usuarios.