Publicado en septiembre del 2020

Los conflictos por la distribución de los recursos fiscales son un tema recurrente en nuestro país desde su mismo nacimiento. No hemos logrado diseñar un mecanismo estable en el tiempo, anclado en consensos políticos y a través de diseños claros y transparentes que ordene la distribución de la recaudación hacia las provincias. A lo largo del tiempo se introdujeron una serie de arreglos institucionales provisorios (“parches”) que complejizaron el esquema de distribución de recursos y sin brindar solución a los problemas estructurales que enfrenta nuestro país.

La emergencia desatada por la pandemia y una economía en contracción en los dos últimos años llevaron a una creciente tensión por la redistribución de los recursos federales. Nuevamente, la solución desembocó en una nueva enmienda sobre un parche anterior introducido por el gobierno previo.

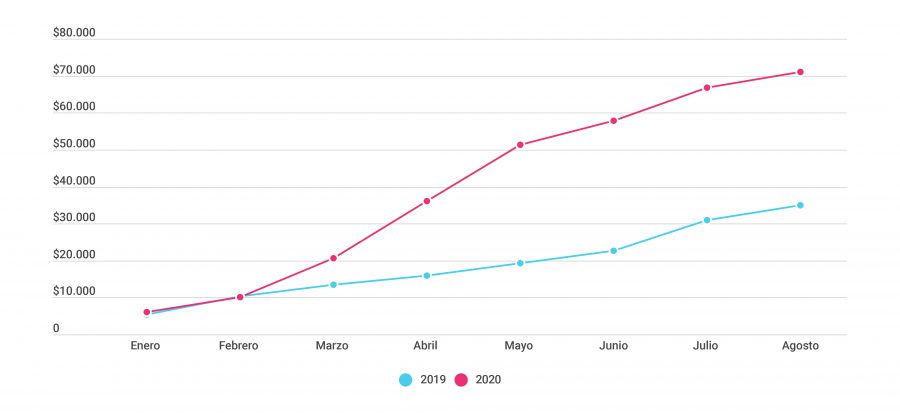

La pandemia llevó a un crecimiento de las transferencias del Estado nacional a las provincias

En medio de una frágil posición fiscal, la pandemia desatada por el Covid-19 exacerbó los problemas de las cuentas públicas tanto a nivel nacional como en las provincias. En este contexto, la Nación asistió a todas las provincias a través de transferencias que van por fuera de la coparticipación federal. Así, desde el inicio del año el total de las transferencias hacia las provincias de la APN se duplicaron en términos reales, aumentando un 104% en los primeros ocho meses del año.

Gráfico 1. Transferencias acumuladas de la APN hacia las provincias 2019 vs 2020*

Millones de $ constantes (base diciembre 2016=100)

* Total de transferencias desde la Administración Pública Nacional (incluye parte de las transferencias automáticas, aunque no la Coparticipación Federal de Impuesto, Ley N° 23.548, que es la que mayor peso tiene dentro del total de las transferencias).

Fuente: CIPPEC sobre la base de MECON.

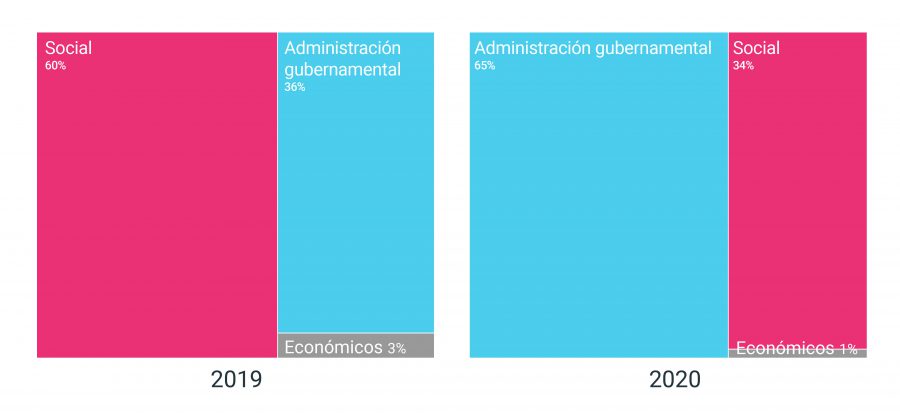

A su vez, las transferencias realizadas por Nación tuvieron como principal destino la asistencia a las tesorerías provinciales. En este sentido, el 65% de estos fondos se destinaron a atender los problemas de caja provinciales, mientras que el 34% restante se destinaron a atender la seguridad social y solo un 1% fueron económicas. En contraste, en 2019 la principal finalidad fue la ayuda y asistencia social que representó el 60% del total de transferencias. De esta manera, el gobierno nacional amortiguó a través de las transferencia desde la APN el impacto de la pandemia sobre las cuentas provinciales.

Gráfico 2. Distribución de las transferencias a provincias por finalidad

* Total de transferencias desde la Administración Pública Nacional (incluye parte de las transferencias automáticas, aunque no la Coparticipación Federal de Impuesto, Ley N° 23.548, que es la que mayor peso tiene dentro del total de las automáticas).

Fuente: CIPPEC sobre la base de MECON.

De todas formas, la distribución de estas transferencias no fue homogénea entre las provincias, al igual que el impacto generado por la pandemia y de las medidas de Aislamiento Social Preventivo y Obligatorio (ASPO). Del aumento total en 2020, el 61% tuvo como destino la Provincia de Buenos Aires, es decir, concentró más de la mitad de las transferencias desde Nación, mientras que los restantes fondos permanecieron relativamente atomizados para las restantes jurisdicciones.

Sin embargo, con una posición fiscal del Estado nacional cada vez más frágil (el déficit supera el 5% del PBI) en los últimos dos meses las transferencias hacia todas las provincias se desaceleraron fuertemente. Así, mientras en los primeros meses de la pandemia estas venían viajando a un promedio del 300% anual (marzo-junio), se desaceleraron al 10% (julio-agosto). En este contexto, a través del Decreto 735/2020 el gobierno nacional volvió parcialmente para atrás el decreto de Macri, reduciendo en alrededor de 1% la alícuota correspondiente a las Ciudad Autónoma de Buenos Aires en favor de la Provincia de Buenos Aires.

La distribución de las transferencias automáticas y el desbalance histórico de la PBA

Las relaciones financieras entre la Nación y las provincias se han caracterizado por tensiones y pujas políticas. Más recientemente, en un contexto de crecimiento de necesidades por la pandemia y una economía que lleva más de dos años recesión introducen nuevas tensiones y pujas para la administración de los recursos públicos.

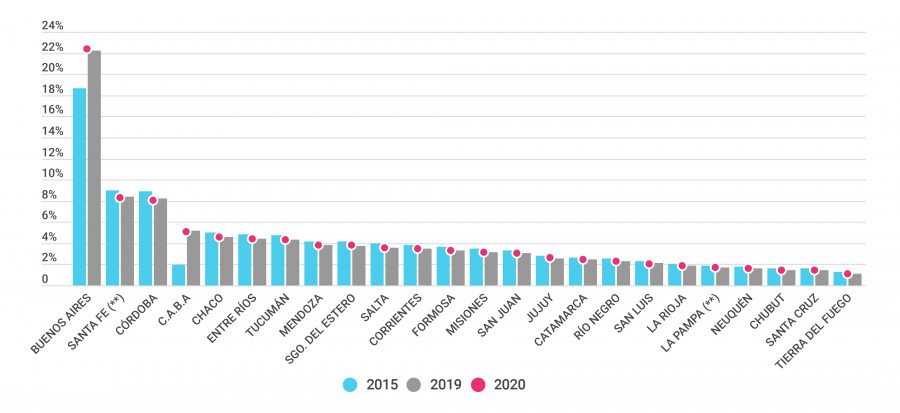

En los últimos años el porcentaje de transferencias automáticas a las provincias como proporción del total de los impuestos nacionales mostró una tendencia creciente. En este sentido, con la devolución gradual de la precoparticipación (fallos de la Corte Suprema de Justicia), el aumento de las transferencias a CABA (explicados por la transferencia de la policía y parte de la justicia la ciudad) y la restitución parcial del conurbano en el marco del consenso fiscal, las transferencias automáticas pasaron de representar alrededor del 40% del total de recursos rondar el 49%1. La distribución de estos mayores recursos tuvo como principales beneficiarios a la CABA y la PBA que concentraron los mayores aumentos de estos nuevos recursos destinados a las provincias. Cabe destacar que ambas jurisdicciones aportan mucho más recursos de los que obtienen a través de las transferencias automática, aunque su situación económica y social es bien diferente.

Así, con estos cambios, el porcentaje de coparticipación efectiva de CABA pasó de 1,9% en 2015 a 5,2% en 2019 y en lo que va de 2020 se mantuvo relativamente estable. Por su parte, la PBA recuperó parte del terreno perdido en los últimos años, donde el coeficiente de coparticipación pasó del 18,7% al 22,2% y, en lo que va de 2020 aumento levemente para alcanzar el 22,4%.

Gráfico 3. Coeficiente efectivo de coparticipación (transferencias automáticas a provincias)

Distribución secundaria efectiva, año 2015, 2019 y acumulado hasta agosto para 2020

Comprende la Ley de Coparticipación, Ley N°23548 y las sucesivas modificaciones realizadas.

** Se incorpora el fallo de la CSJN por la distribución de los costos de la autarquía AFIP a la provincia de Santa Fe y La Pampa.

Fuente: CIPPEC sobre la base de MECON

De todas formas, la PBA es la provincia con mayor dimensión (territorial, poblacional y económica) y con los mayores desafíos en materia social. En este sentido, la PBA concentra el 40% de la población, produce poco menos de la mitad de los bienes y servicios finales de nuestro país, pero también concentra el 50% de la pobreza de nuestro, principalmente, en el Conurbano Bonaerense. Más aún, la PBA aporta alrededor del 36% de los recursos coparticipables y recibe solo por Coparticipación Federal de Impuestos el 18,4%, es decir, recibe la mitad de lo que aporta al total de recursos.

Luego de haber registrado caídas sistemáticas entre 2004 y 2016, el coeficiente de coparticipación efectiva (coparticipación y leyes especiales) aumentó a partir de los cambios introducidos, permitiéndole mejorar su posición relativa y alcanzar una coparticipación efectiva del 22,2% en 2019. De esta manera, recién en los últimos dos años la asignación de los recursos volvió a converger a los niveles del 2003, pero aún sin retornar a los valores de los años noventa donde el coeficiente efectivo de coparticipación promedió el 24%.

De todas formas, la sucesión de enmiendas transitorias en la distribución de los recursos no ha brindado soluciones a los problemas estructurales que enfrenta la PBA. La solución no es sencilla y requiere de consensos muy difíciles de alcanzar.

¿Por qué difícil encontrar una solución?

El sistema de coparticipación se encuentra en el centro de nuestro diseño institucional de nuestro país. Si bien Argentina ha registrado avances significativos desde el regreso a la democracia, no es ninguna novedad que los consensos institucionales en nuestro país son difíciles de alcanzar.

El actual sistema de coparticipación se rige, principalmente, por la Ley N° 23.548 que fue promulgada en enero de 1988 y constituyó un régimen transitorio de distribución. A su vez, esta distribución declarada como transitoria, no contó con criterios claros de equidad ni de eficiencia en la distribución de los recursos, fue una negociación más política. Pero la historia no termina allí.

Con la asamblea general constituyente de 1994 se estableció un plazo de dos años para llegar a un acuerdo sobre la distribución de los recursos, pero no se llegó a un consenso y, como resultado, continúa en vigencia la Ley N° 23.548 como principal norma que regula el sistema, aunque también comprende otras leyes y regímenes especiales que fueron modificando la distribución efectiva, generando lo que se conoce el laberinto de la coparticipación.

A su vez, para modificar el actual sistema de coparticipación todas las provincias deben estar de acuerdo para sancionar una nueva Ley que fije la distribución (una Ley Convenio). Esta cláusula dificulta (en la práctica, cerró la puerta) para sancionar una nueva Ley que ordene el sistema de distribución de los recursos federales. ¿Por qué? Cualquier provincia, aunque sea una sola, puede vetar la iniciativa si pierde en la distribución de los recursos. Cuando la masa disponible es una sola, es inevitable que para que una provincia gane otra tiene que perder. Y, como cualquier puede vetar la iniciativa, el juego para su debate permanece cerrado. De esta manera, las sucesivas decisiones de los gobiernos, independientemente de su color político, fueron emparchando los problemas generados por la ausencia de una Ley de Coparticipación.

De esta manera, el actual sistema de distribución se sustenta sobre parámetros definidos originalmente como transitorios, que no responden a criterios de equidad y eficiencia y, a su vez, fueron reemplazados por arreglos institucionales (“parches”) que hace poco transparente y clara la distribución de los recursos. A su vez, las cláusulas establecidas en la propia Constitución Nacional requieren de consensos políticos unánimes para lograr reordenar el sistema de distribución de recursos tributarios. Así, este rígido diseño normativo derivó en arreglos institucionales (parches) que no han dado respuesta a la distribución de los recursos federales.

La necesidad de reordenar la institucionalidad fiscal

En un contexto de fragilidad fiscal y necesidades crecientes, la puja por los recursos federales vuelve a estar en el centro de la escena. Los parches introducidos en el sistema de distribución federal de recursos no han logrado buenos resultados. Después de 26 años de sancionada la Constitución Nacional, donde se expresó la necesidad de una nueva Ley de Coparticipación, nuestro país no ha logrado diseñar un sistema de recursos federales estable y que promueva su desarrollo territorial equilibrado.

Recientemente, a través del Decreto 735/2020 el gobierno nacional volvió parcialmente para atrás el decreto de Macri, reduciendo alrededor de 1% la alícuota correspondiente a las Ciudad Autónoma de Buenos Aires en favor de la Provincia de Buenos Aires. Es decir, una nueva modificación al sistema de distribución de los recursos: un nuevo parche sobre uno previo. En un contexto de tensión profundizado por la pandemia, la solución, por el momento, parece introducir un nuevo conflicto sobre un problema latente, a veces invisibilizado por la coyuntura, pero que en momentos de estrechez fiscal vuelve a emerger con fuerza.

Nuestro país necesita una nueva institucionalidad fiscal, que promueva la equidad territorial y garantice la sostenibilidad de las cuentas públicas en el largo plazo. El actual sistema de distribución de recursos no resuelve el severo desequilibrio existente entre provincias y, al mismo tiempo, reposa sobre reglas poco transparentes que dificultan su administración y control.

[1] Excluye la recaudación por Aportes y Contribuciones a la Seguridad Social y aquellos vinculados al Comercio Exterior porque, esencialmente no son sujetos a coparticipación.