El desafío que enfrenta el Gobierno con la reforma tributaria podría resumirse, aunque suene un tanto exagerado, en el nombre de uno de los discos más famosos del grupo U2: “Cómo desmantelar una bomba atómica”. Y se le podría agregar: “Sin desfallecer en el intento”.

Es que la presión tributaria subió 13 puntos en la Argentina desde 1998 para ubicarse por encima del resto de países de la región y en igualdad con los desarrollados, por lo que la reforma que diseña el Gobierno debe simplificar el sistema, con mayor progresividad en Ganancias, una rebaja en el impuesto al cheque y sin nuevos tributos.

Estas son las conclusiones más destacadas del diagnóstico sobre el sistema impositivo que realizó el Centro de Implementación de Políticas Públicas para la Equidad y el Crecimiento (Cippec), antes de la discusión legislativa, que está prevista para 2018.

“El ABC del sistema tributario argentino” fue elaborado por el investigador principal del Programa de Desarrollo Económico del Cippec y ex ministro de Hacienda de Santa Fe, Walter Agosto, para detallar la estructura tributaria del país.

Además, en diálogo con LA NACION, Agosto detalló las propuestas que el Gobierno y el Congreso deberían considerar para la reforma tributaria, aunque admitió que el margen para reducir la presión es reducido debido al alto déficit fiscal.

El informe subraya que la “Argentina tiene indicadores de gasto público y presión tributaria similares a los de los países desarrollados, pero su provisión de bienes públicos difiere notablemente en cantidad y calidad a la de esas naciones”.

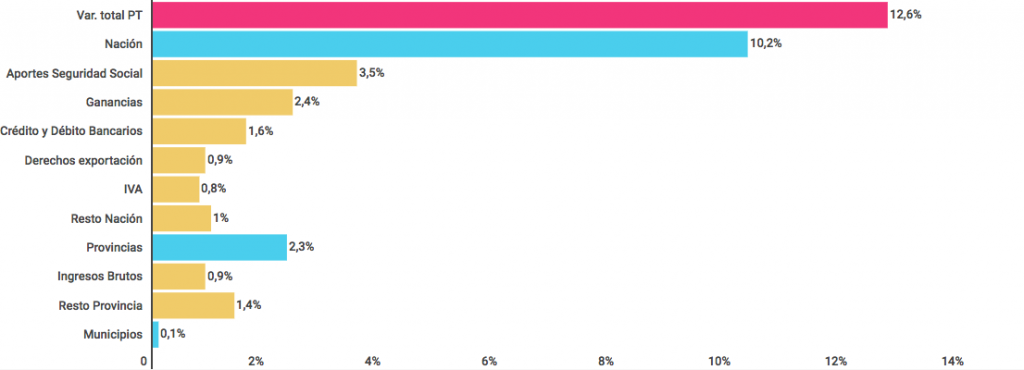

Más aún, este aumento de la presión tributaria como porcentaje del PBI, de 12,6 puntos entre 1998 y 2016, no alcanzó siquiera para financiar la expansión récord del gasto público en dicho período. Según las conclusiones del informe del Cippec:

Entre 1998 y 2016 la presión tributaria total -Nación, provincias y municipios- pasó de 21,4% a 34% del PBI, involucrando un alza de 12,6 puntos porcentuales. Durante el período 1998-2002, permaneció estable en torno al 21% -alcanzando un mínimo de 20% en 2002- y trepó a su máximo histórico en 2015, cuando llegó a representar el 34,8% del PIB.

El año pasado cayó 0,8 puntos porcentuales, reducción que sería más importante si se excluyera del análisis el efecto del blanqueo de capitales, en cuyo caso el peso habría sido del 33% del PBI. El Gobierno redujo las retenciones, actualizó el esquema de Ganancias y morigeró el impacto del impuesto al cheque para las pymes.

Del incremento total entre 1998 y 2016, 10,6 puntos porcentuales corresponden al aumento de la presión tributaria nacional, 2,3 puntos a la provincial y 0,1 puntos a la municipal. A su vez, la Nación incrementó desde 1998 la carga tributaria en un 65%; las provincias, 49% y los municipios, 10%.

La presión tributaria en la Argentina es similar a la de países desarrollados, aunque con un ingreso per cápita inferior; supera la carga impositiva promedio de América Latina -23% del PBI- y es similar al 34,3% que, en promedio, presentan los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Este aumento exponencial “no permitió financiar de manera sostenible un gasto público consolidado, cuya magnitud equivale al 44% del PBI”, advierte el Cippec.

En particular, el aumento de la presión tributaria influye de manera más relevante sobre los contribuyentes formales.

Según el informe, los pilares de este incremento son “la creación y suba de impuestos en la crisis de la Convertibilidad -impuesto al cheque y retenciones-; la recuperación de la actividad económica y el empleo; la suba de los precios internacionales de las materias primas; la nacionalización de los fondos de pensión; y la falta de actualización de los parámetros del impuesto a las ganancias”.

Se trata de un sistema regresivo, con fuerte carga sobre los impuestos indirectos. En los países de la OCDE los impuestos a las ganancias de personas físicas, seguridad social y tributos al consumo, suman casi el 92,4% de la recaudación.

Ante este panorama, según Agosto, el Gobierno debe trabajar sobre una reforma “gradual” para disminuir la carga, evitando los “parches” para lograr un cambio coherente y en consenso con las provincias, depositarias originales del cobro de la mayoría de los impuestos.

En este sentido, un test importante será qué actitud adopta el Gobierno antes de fin de año, cuando vencen el impuesto al cheque, el adicional a los cigarrillos y el que grava el capital de las cooperativas. La vigencia de esos gravámenes debe ser renovada por el Congreso. Este plan exige la difícil tarea de que el sistema se modifique sin que la recaudación baje, mientras no se reduzca significativamente el gasto público.

Esto se traduce en la necesidad de aumentar la progresividad en el impuesto a las ganancias sobre las personas humanas -profundizando lo que se hizo en 2016- y de reducir la carga sobre las empresas (principalmente sobre las pyme) para alentar la inversión. Además, según Agosto, debe reducirse en forma sostenida el impuesto al cheque, permitiendo un mayor pago a cuenta de ganancias. Y agrega que habría que revisar las exenciones. A la vez, el economista sugirió no gravar la renta financiera para los individuos (las empresas ya pagan). “Es recomendable gravarla desde el punto de vista de la equidad, pero no en términos prácticos, por una cuestión de incertidumbre y porque desde una visión práctica no resolvería mucho de los problemas actuales”, explicó.

También, consideró poco viable resucitar el impuesto a la herencia a nivel nacional y destacó que no hay que crear ningún impuesto nuevo.

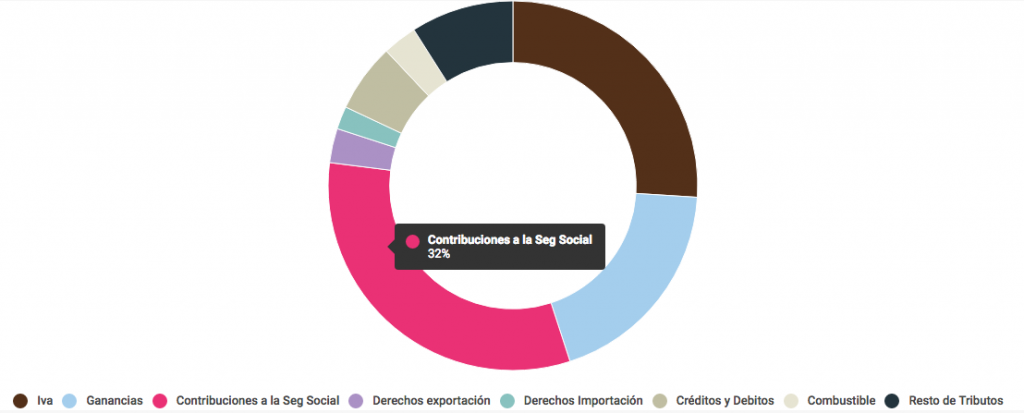

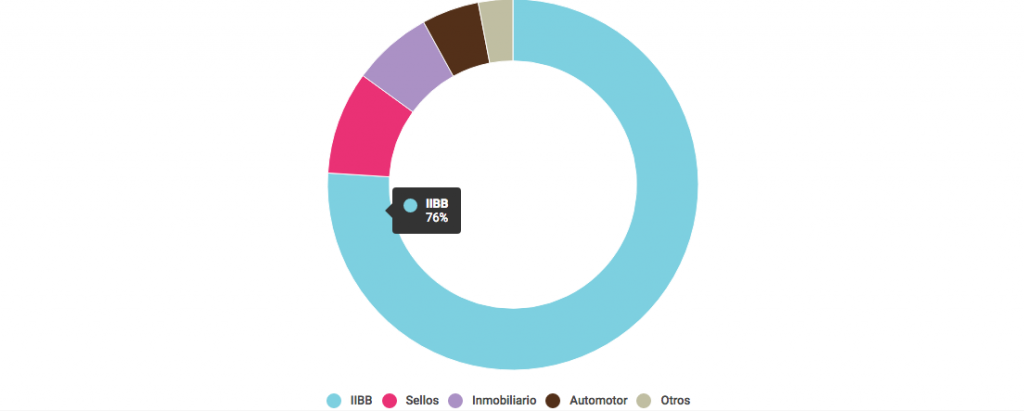

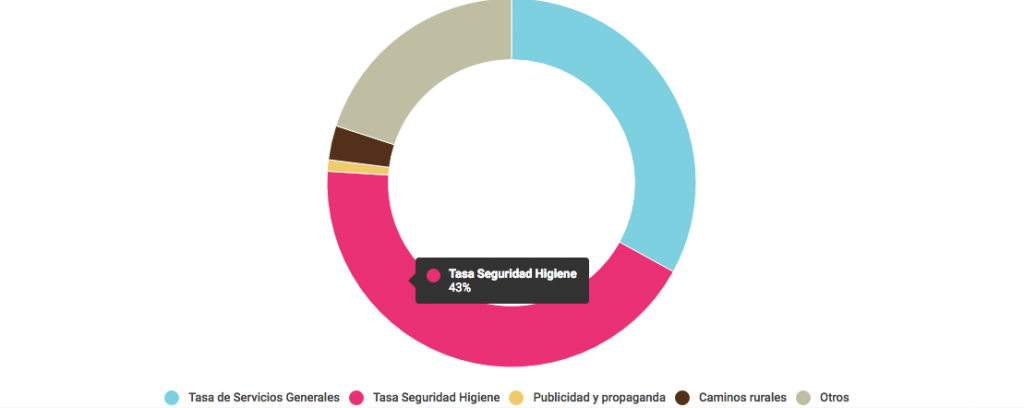

“Además, hay que simplificar el sistema: hay muchos impuestos, pero pocos recargan mucho: el 90% de la recaudación está concentrada en seis impuestos nacionales y en tres provinciales”, precisó.

Claro que, admitió, cualquier reforma será más viable en la medida en que la economía crezca en forma sostenida.

El Gobierno debe trabajar sobre una reforma tributaria gradual, sin parches y en consenso con las provincias.

Hay que simplificar el sistema: hay muchos impuestos, pero pocos recargan mucho.