El Presupuesto 2019 refleja el trabajo del Plan de Mejora del Sistema Presupuestario. Marca el inicio de un proceso de vinculación entre la información física y financiera del presupuesto con dos planes maestros: el Plan de Gobierno “8 objetivos estratégicos y 100 prioridades” y los 17 Objetivos de Desarrollo Sostenible acordados en el marco de Naciones Unidas. Sin embargo, la ausencia de metas y la calidad de la información impiden que el presupuesto pueda ser utilizado como una herramienta para la evaluación de los resultados de desarrollo.

El presupuesto por resultados es una herramienta de gestión que vincula la asignación de recursos con resultados medibles y evaluables. Forma parte integral de una estrategia amplia de monitoreo y evaluación de la acción del Estado que necesita incluir, además de la evaluación del gasto, aspectos vinculados a la implementación para identificar los resultados de políticas y programas.

La implementación del presupuesto por resultados requiere la definición de productos y resultados esperados como consecuencia de la ejecución de políticas y programas (planificación estratégica) tanto como la determinación de procesos institucionales para la generación de datos que permita conocer su grado de avance (monitoreo y evaluación). El presupuesto por resultados promueve el cambio desde un enfoque de control financiero a uno de monitoreo y evaluación de la relación insumos-productos-resultados. Busca fortalecer el uso de evidencia en el ciclo presupuestario.

Desde 1992 a partir de la Ley de Administración Financiera, la Oficina Nacional de Presupuesto (ONP) se ocupa del sistema de seguimiento físico-financiero (SSFF) que informa sobre los productos resultantes de la ejecución de las políticas y programas, los bienes y servicios brindados a la población. En 2017, el Plan de Mejora del Sistema Presupuestario busca 1) orientar el presupuesto a resultados; 2) agregar valor a las etapas del proceso presupuestario; 3) mejorar la transparencia fiscal y 4) universalizar el sistema integrado de información financiera (e-SIDIF).

Fortalecer la orientación a resultados del presupuesto nacional implicó avanzar en la incorporación de variables físicas y financieras y en la integración de la planificación estratégica y el presupuesto.

Vinculación del presupuesto con los Objetivos de Desarrollo Sostenible y el Plan de Gobierno

El presupuesto es una herramienta potente para evaluar la acción estatal en la medida en que se vincule con la planificación estratégica (los objetivos de gobierno). El Proyecto de Presupuesto 2019 representa un avance estratégico para la gestión pública en tanto incorpora los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 como las prioridades del Plan de Gobierno.

Los 17 ODS fueron agrupados en 8 conjuntos de objetivos y asociados a 29 de las 100 iniciativas prioritarias del Plan de Gobierno. A su vez, estas 29 iniciativas se referencian en al menos 58 programas presupuestarios de la administración nacional.

El volumen del gasto asignado en el Proyecto de Presupuesto 2019 para la implementación y el logro de los objetivos es de $2.587.366,6 millones de pesos. Esto representa el 64,3% del gasto total de la administración nacional, es decir, del gasto proyectado para la administración central, organismos descentralizados e instituciones de seguridad social.

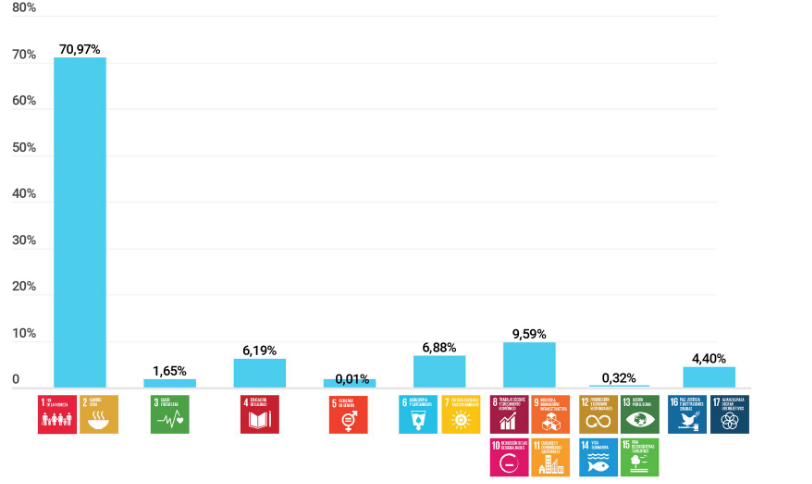

La mayor asignación del gasto, cuando se lo analiza proyectado de manera desagregada para cada conjunto de objetivos e iniciativas de gobierno, está destinada a los programas presupuestarios vinculados con los objetivos Fin de la pobreza (1) y Hambre cero (2), los cuales concentran el 71% del gasto prioritario. Esta cifra se encuentra mayormente determinada por los programas presupuestarios de la Administración Nacional de Seguridad Social (ANSES). La menor asignación se observa en los programas asociados al objetivo Igualdad de género (5), que reúne el 0,01% del gasto prioritario.

Porcentaje del gasto prioritario asignado, según grupo de ODS e iniciativas

Fuente: elaboración propia, en base al Proyecto de Ley de Presupuesto 2019.

Los avances realizados en relación a la vinculación entre la planificación nacional 8 objetivos estratégicos y 100 prioridades y los programas presupuestarios son un paso fundamental hacia la elaboración de un presupuesto orientado a resultados. Sin embargo, esta vinculación tiene algunas limitaciones:

- Es un plan sin diagnóstico. La inexistencia de un diagnóstico y marco conceptual a partir del cual interpretar los 8 objetivos y las 100 prioridades debilita la interpretación del plan como hoja de ruta.

- Es un plan sin metas. La ausencia de metas de resultados cuantificables debilitan al plan como herramienta de gestión y rendición de cuentas.

- El presupuesto no se deriva del plan. El presupuesto y el plan son “vinculados” a partir de un ejercicio de conexión entre ellos

- El plan se vincula con el presupuesto a partir de una oferta programática preexistente. Ello exige establecer ciertos supuestos sobre la manera en que los diversos programas presupuestarios permitirán alcanzar, al menos en la teoría, las prioridades y objetivos del plan de gobierno y los ODS. Supuestos que muchas veces no se condicen con la naturaleza de los programas existentes.

¿Cuál es la calidad de la información?

Al analizar los programas presupuestarios de la administración central se evidencia un avance progresivo en el uso de indicadores para evaluar el desempeño de las políticas a implementar. En el Proyecto de Presupuesto 2019 se incluyen metas físicas y producción bruta para el 49% de los programas presupuestarios y se incorporan proyecciones basadas en indicadores de desempeño –aquellos llamados “indicadores de resultado” en el SSFF- en el 16% de los programas presupuestarios. Además se añaden indicadores asociados a avances para el logro de los objetivos de desarrollo sostenible, alcanzando al 9% de los programas de la administración central.

La incorporación de indicadores de desempeño al proyecto de presupuesto es una herramienta fundamental para poder realizar un monitoreo y evaluación de la calidad del gasto público. Sin embargo, se observan tres debilidades principales en relación a la utilidad de los mismos.

En primer lugar, los indicadores no están asociados a una teoría de cambio explícita y pública de cada una de las políticas que permita comprender cuál es la lógica de intervención subyacente en cada caso y poder así valorar entonces cuán apropiados son los indicadores presentados y comprender lo que buscan medir.

En segundo lugar, se observa una fuerte preeminencia de indicadores de producto (60% del total de indicadores de desempeño del SSFF incluidos en el Presupuesto 2019) que miden la entrega de los bienes y servicios por sobre otro tipo de indicadores, como los de resultado (28,4% del total de indicadores) e impacto (8,8% del total de indicadores) que permiten medir los cambios y beneficios sobre la población.

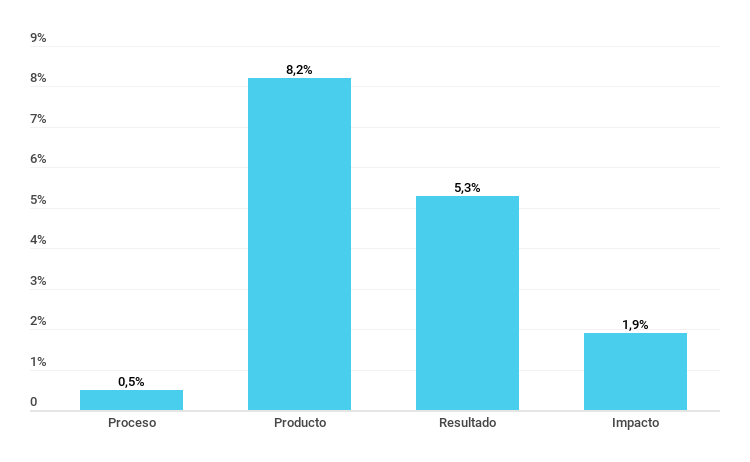

Si se analiza en términos de los programas presupuestarios cubiertos por cada tipo de indicador, se observa que el 8,2% de los programas cuenta con al menos un indicador de producto, mientras que sólo el 1,9% cuenta con al menos un indicador de impacto (ver Gráfico 2).

Porcentaje de programas presupuestarios de la administración central con indicadores de desempeño, según tipo de indicador

Fuente: elaboración propia, en base al Proyecto de Ley de Presupuesto 2019.

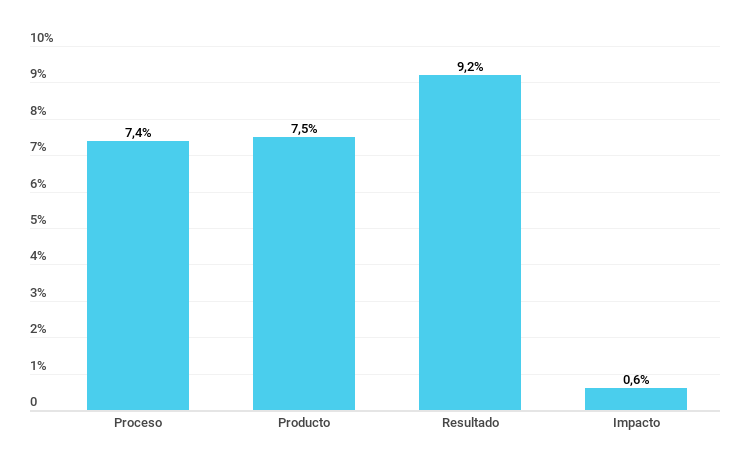

Por su parte, si se toma en consideración la cobertura de los indicadores en función de la proporción del gasto en la administración central se observa que el 9,2% del gasto es posible evaluarlo a través de indicadores de resultado y sólo el 0,6% del gasto es evaluado a través de indicadores de impacto (ver Gráfico 3).

Porcentaje del gasto de la administración central evaluado, según tipo de indicador de desempeño

Fuente: elaboración propia, en base al Proyecto de Ley de Presupuesto 2019.

La utilización de indicadores de producto puede explicarse por dos motivos: la inexistencia de teorías de cambio que permitan identificar cuáles son los resultados e impactos esperados y la inexistencia de sistemas de información robustos que permitan medir dichos resultados e impactos. Los indicadores de producto constituyen una respuesta rápida al requerimiento de medir la calidad del gasto público. Sin embargo, la entrega de bienes y servicios no asegura necesariamente el logro de objetivos de resultado e impacto, pues pueden existir errores de cálculo sobre las hipótesis de intervención, así como problemas de implementación de las políticas y programas.

Si analizamos los indicadores de producto incorporados al Presupuesto 2019, observamos que la mayor proporción posibilita medir aspectos vinculados al grado de cobertura de los programas presupuestarios en relación a su población objetivo (47,5%). Este tipo de datos resulta útil para valorar qué proporción de ciudadanos se ven beneficiados por los recursos asignados a estos programas. Sin embargo, la proporción de indicadores de eficacia, economía o eficiencia (11,5%) que permiten valorar otros aspectos del gasto es escasa. El 41% de los indicadores proveen información de poca utilidad para poder evaluar la calidad del gasto vis a vis el plan de gobierno.

Recomendaciones para mejorar la evaluación de los resultados de desarrollo y la calidad del gasto

La mejora en el uso del presupuesto como un instrumento para la planificación, monitoreo y evaluación de la acción del Estado, y específicamente para la evaluación de los resultados de desarrollo y la calidad del gasto requiere avanzar en al menos tres aspectos:

- Fortalecer el enlace entre la planificación estratégica y operativa.

La información del SSFF puede ser de utilidad no sólo para la rendición de cuentas a través de la cuenta de inversión o el monitoreo de gestión a través de la presentación de informes trimestrales de seguimiento físico financiero, sino también para fortalecer el plan.

Los objetivos del Plan de Gobierno no cuentan con metas anuales públicas sobre las que medir avances progresivos, sino que refieren a iniciativas, políticas o programas en desarrollo. En este sentido, la información que brinda el SSFF puede constituirse en un valioso aporte para el diseño de metas intermedias que posibiliten evaluar resultados de corto y mediano alcance del plan de gobierno. Estas metas deberían ser complementarias a las metas ya existentes, es decir, las adaptadas metas 2030 de largo alcance y las metas físicas anuales, fortaleciendo el enlace entre el nivel estratégico y el operativo. Una cadena de valor más completa permitirá una mejora en el análisis de la calidad del gasto público.

- Avanzar en el uso de información del SSFF sobre resultados de corto alcance para contar con un monitoreo de la gestión más efectivo.

El uso de datos sobre los efectos directos de las políticas y programas fortalece la utilidad del monitoreo de la gestión, porque permite a los funcionarios responsables de su ejecución contar con información temprana sobre la efectividad de las intervenciones emprendidas y detectar desvíos en el alcance de los objetivos y metas previstas. Esto no es posible si se cuenta prioritariamente con datos sobre productos entregados, porque éstos no dan cuenta sobre los cambios en las condiciones de vida o el entorno de las personas beneficiarias.

Tampoco es posible obtener información temprana si se observan datos provenientes de la medición de indicadores de resultados de largo plazo como los indicadores de impacto. Creemos que la incorporación en el Proyecto de Presupuesto de metas intermedias formuladas en función del camino proyectado para el alcance de los objetivos estratégicos y de indicadores de resultado de corto alcance permitirá perfeccionar los parámetros valorativos de la evaluación presupuestaria.

- Brindar un pleno acceso a la información pública es un paso ineludible para reducir asimetrías en el análisis por parte de todos los actores interesados y favorecer el uso de evidencia en la discusión pública.

En este sentido, alentamos a presentar los datos expuestos en la ley de presupuesto, informes de evaluación presupuestaria y cuentas de inversión en formato abierto, reutilizable y accesible.

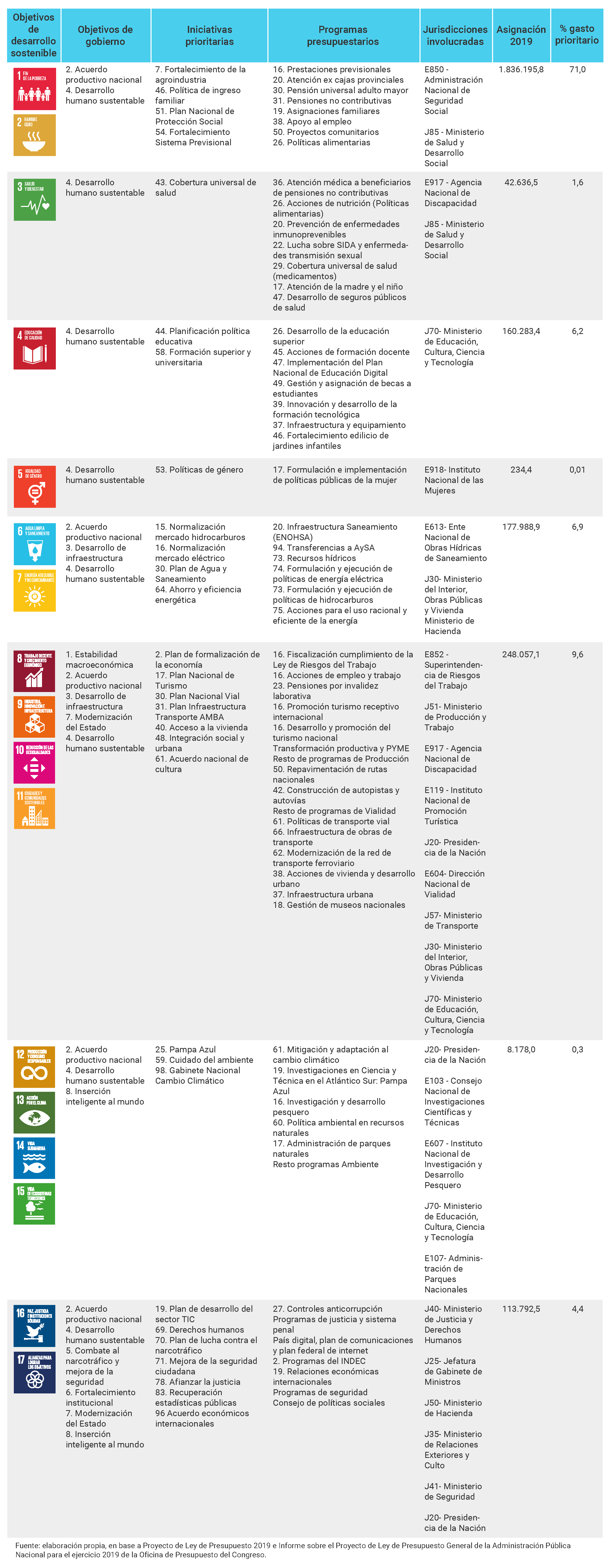

Objetivos de Desarrollo Sostenible, Plan de Gobierno y Presupuesto

Fuente: elaboración propia, en base a Proyecto de Ley de Presupuesto 2019 e Informe sobre el Proyecto de Ley de Presupuesto General de la Administración Pública Nacional para el ejercicio 2019 de la Oficina de Presupuesto del Congreso.

Fuentes consultadas

- Proyecto de Ley de Presupuesto 2019, disponible en: https://www.minhacienda.gob.ar/onp/presupuestos/2019

- Cuenta de inversión, disponible en: https://www.economia.gob.ar/hacienda/cgn/cuenta/index.html

- Informe sobre el Proyecto de Ley de Presupuesto General de la Administración Pública Nacional para el ejercicio 2019 de la Oficina de Presupuesto del Congreso.

- Sitio web presupuestoabierto.gob.ar

- Sitio web odsargentina.gob.ar