Publicado en julio de 2021

El objetivo del sistema previsional es garantizar ingresos para personas mayores al momento en que se retiran del mercado de trabajo. Argentina presenta resultados muy exitosos en términos de cobertura: casi el 95% de la población en edad de retiro recibe una jubilación o pensión. También hay grandes déficits en términos de equidad y sostenibilidad fiscal. Las condiciones de acceso al sistema previsional no son iguales para todas las personas; varían en dimensiones como la edad de retiro, la cantidad de aportes necesarios y el monto de los beneficios a percibir.

Existen dos grandes fuentes de inequidades: las que surgen del mismo diseño de la política, y las que se derivan del mercado de trabajo. Las primeras se refieren a las heterogeneidades de la propia arquitectura institucional del sistema previsional, como por ejemplo los llamados “regímenes de excepción”, con más facilidades para el acceso y mayores beneficios. Las segundas se vinculan tanto con el tipo de inserción como con la trayectoria y los ingresos percibidos por las personas durante su vida laboral, que condicionan el acceso y las características de una jubilación o pensión en la vejez. De esta manera, el sistema previsional está íntimamente ligado al mercado laboral, y las desigualdades en la edad activa se reproducen en la de retiro.

Para promover la disminución de estas inequidades es fundamental tomar en consideración la situación de una población particularmente vulnerada en el mercado de trabajo: las mujeres. Ellas presentan menores tasas de participación laboral y empleo que sus pares varones, mayores tasas de desocupación e incidencia de la informalidad, y están sobrerrepresentadas en puestos de menor jerarquía y en sectores menos dinámicos. Estas brechas se vinculan con la feminización de las tareas domésticas y de cuidados, así como con normas sociales de género y estereotipos, y se traducen en inequidades dentro del sistema previsional.

Para acceder a una jubilación en el régimen general hoy, las mujeres deben cumplir dos requisitos mínimos: tener 60 años de edad y contar con un mínimo de 30 años de servicios registrados. A muchas el segundo requisito las excluye del régimen general, en especial porque suelen disminuir (o en el extremo, eliminar) su participación laboral para hacerse cargo de las responsabilidades de cuidado de sus hijos/as en el hogar. La mayor informalidad entre las mujeres que mantienen su trabajo también afecta la posibilidad de alcanzar los años de servicios requeridos. Atender estas inequidades debe ser una prioridad de política pública.

El “Programa de Reconocimiento de Aportes por Tareas de Cuidado”, anunciado por la ANSES y confirmado ayer con la publicación en el Boletín Oficial del Decreto 475/2021, busca reconocer este trabajo de cuidado que hacen mayoritariamente las mujeres con un año de aportes por cada hijo/a, o dos en el caso de adopción. Se otorgará un año extra por cada hijo/a con discapacidad, y dos años más para quienes percibieron la Asignación Universal por Hijo (AUH) por al menos 12 meses. También se reconocerá con aportes el período de licencia y excedencia por maternidad, en todos los casos solo si el número de años con servicios (efectivos o a través de una moratoria) no alcanza el mínimo de 30.

La inclusión de la perspectiva de género en el análisis del sistema previsional es fundamental y refleja la priorización de esta agenda en los más altos niveles de gobierno. En este marco, es importante analizar su efecto en dos dimensiones: (1) vínculo con las diferentes trayectorias laborales de las mujeres; y (2) articulación con el resto del sistema previsional.

Enfoque interseccional: la cuestión de las trayectorias laborales

La feminización del cuidado afecta todo el colectivo de mujeres, pero su incidencia varía según el nivel de ingresos, el tipo de inserción laboral, la ubicación geográfica y la edad, entre otras dimensiones relevantes. Para reducir las inequidades es importante tomar en consideración cómo estas problemáticas se articulan y generan nuevas vulneraciones, lo que en la literatura se conoce como enfoque interseccional. Incorporar estas dimensiones al diseño de las políticas públicas es imprescindible para garantizar la equidad en la implementación.

El impacto de los cuidados sobre el sistema previsional no es igual para todas las mujeres, depende en gran parte de su trayectoria laboral. En tal sentido, es posible identificar tres grupos arquetípicos:

- Mujeres con carreras laborales consolidadas en el mercado formal y capacidad de tercerizar el cuidado, ya sea a través del acceso a servicios en el mercado o redes familiares de cuidado.

- Mujeres con carreras laborales fragmentadas y/o inserciones laborales precarias, dificultades de inserción y menos posibilidades de tercerizar el cuidado.

- Mujeres con participación nula o muy baja en el empleo formal, que dedicaron muchos años de su vida exclusivamente a dar cuidados a su familia o se insertaron en el mercado laboral informalmente, apoyadas en servicios de cuidados informales brindados por familiares o la comunidad.

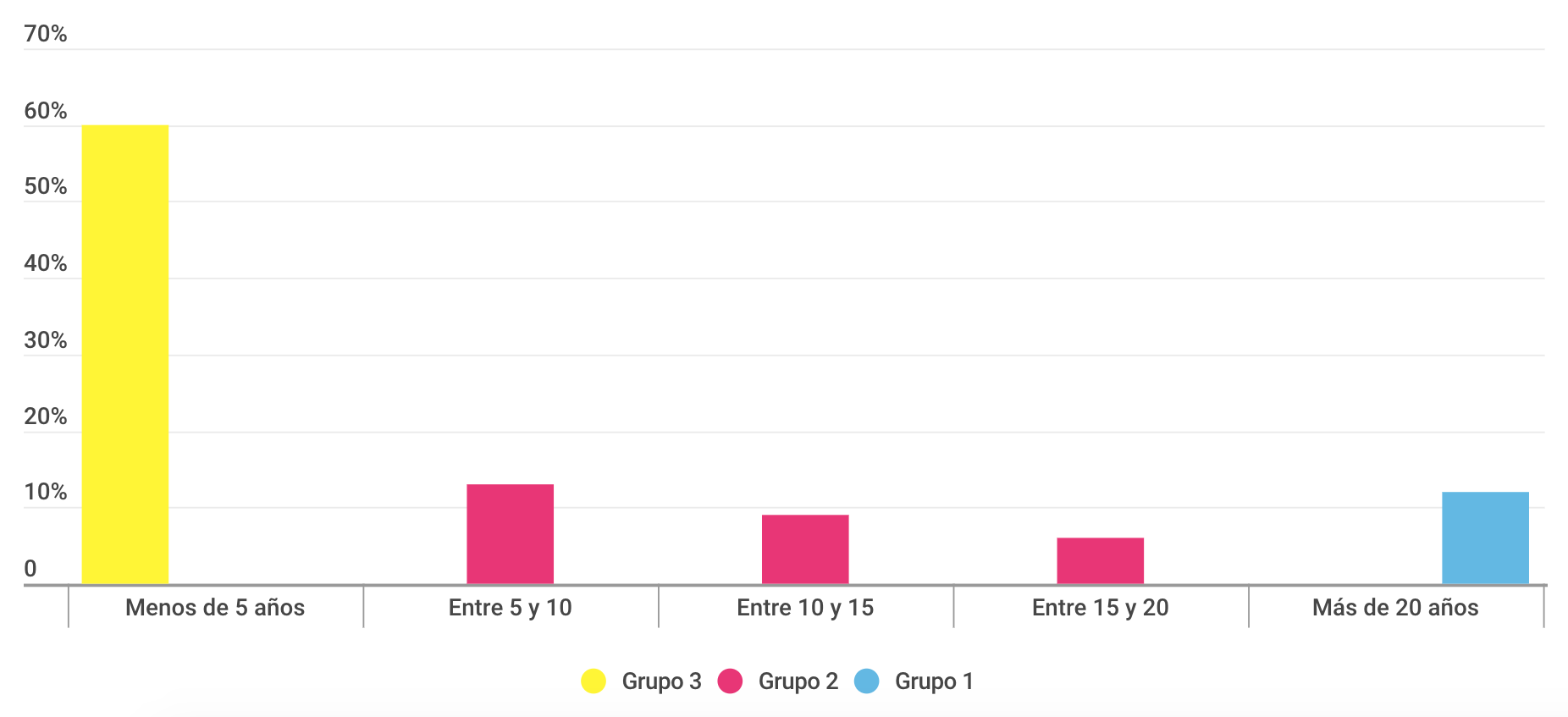

Cada grupo se caracteriza por su capacidad para obtener servicios de cuidado en el mercado o la comunidad, y según su tipo y calidad de inserción laboral, todas cuestiones relevantes para la generación de derechos previsionales. El Gráfico 1 muestra que la mayor parte de las mujeres en edades cercanas a la jubilación están en el tercer grupo, con trayectorias laborales más precarias. A junio de 2020, más de un 60% de las mujeres de 55 a 59 años de edad tenían entre 0 y 5 años de aportes al SIPA. El primer grupo, aquellas con más de 20 años de aportes, representa apenas algo más del 10% de esa población, mientras que el grupo intermedio incluye al restante 30%, con entre 5 y 20 años de aportes.

Gráfico 1. Mujeres entre 55 y 59 años según cantidad de años de aportes, en porcentaje. Junio de 2020.

Fuente: elaboración propia a partir de INDEC y BESS (2020)

Nota 1: para la proyección del total de población femenina entre 55 y 59 años de edad se utilizaron las últimas proyecciones disponibles de INDEC.

Nota 2: los datos de activos del BESS sólo incluyen a aquellas personas que aportaron más de 6 meses al sistema. Para contabilizarlas en el total, se tomó la diferencia entre las proyecciones poblacionales de INDEC y el total de población con aportes.

Entre estos grupos, el impacto de la nueva política publicada ayer en el Boletín Oficial varía. Para las mujeres que se encuentran en el primero, el espacio de mejora es acotado, ya que la mayoría llegaría a la edad de retiro con aportes suficientes para acceder al régimen general. En el tercer grupo, donde se encuentran aquellas con inserciones laborales más precarias, el impacto también parece ser limitado porque, incluso con la ampliación en la compensación con años de aportes que se considera para las que perciben AUH, quienes hoy tienen menos de 5 años de aportes igualmente no llegarían a los 30 mínimos requeridos por el régimen general. Así, podría ser insuficiente para que quienes tienen trayectorias laborales escasas o muy precarias alcancen los 30 años mínimos requeridos por el régimen general que, además, constituyen el grupo más vulnerado en términos de inserción laboral de calidad. La propuesta parece entonces más relevante para el segundo grupo, compuesto por mujeres con trayectorias laborales fragmentadas para las que la diferencia en años de aportes para alcanzar el régimen general no es tan elevada. Si bien este grupo representa un porcentaje relativamente bajo del total de las mujeres en edad de retiro, la política tendría resultados valiosos en esa población.

En conclusión, esta propuesta contribuye en el corto plazo a resolver los problemas de acceso al sistema previsional en una determinada población y a visibilizar el cuidado como un trabajo fundamental para la sociedad, pero el desafío estructural de las desigualdades laborales persiste. Reconocer años de aportes permite compensar a quienes se retiraron temporalmente del sistema contributivo para cuidar, pero no resuelve el impacto diferencial del cuidado sobre el acceso al mercado de trabajo ni las trayectorias diferentes entre géneros.

¿Cómo se inserta esta política en el sistema previsional argentino?

Existen dos políticas previsionales en curso que interactúan con este nuevo programa de ANSES: las moratorias y la Pensión Universal al Adulto Mayor (PUAM). Las moratorias fueron una excelente herramienta para garantizar una mayor inclusión de mujeres en el sistema previsional y aumentar la cobertura en los últimos años. La nueva iniciativa permitirá que muchas mujeres del segundo y tercer grupo anteriormente mencionados (Gráfico 1) combinen años de servicio por hijos con años declarados a través de la moratoria para alcanzar el requisito mínimo de 30. Esta posibilidad se verá restringida por los límites establecidos en la ley 26.790 y sus complementarias, ya que sólo se pueden considerar para las moratorias años de servicios previos a 2004 y el trámite debe ser iniciado antes de julio de 2022. En segundo lugar, la PUAM garantiza un beneficio a todas las personas mayores de 65 años que no perciben otra jubilación o pensión. En el caso de las mujeres, esta pensión se percibe cinco años más tarde que si accedieran al régimen general, y sus beneficios son menores (80% de la jubilación mínima). Aun así, será interesante ver cómo la nueva medida de ANSES impactará sobre esta política.

Por otro lado, la utilización de este sistema como mecanismo de compensación “hacia atrás” está asociado a dos desafíos: por un lado, no permite interrumpir la reproducción de inequidades en el origen; por otro, perjudica la sostenibilidad del sistema.

En cuanto a la reproducción de las inequidades de origen, es importante considerar los efectos de la política sobre la distribución del cuidado. En la actualidad las mujeres son las principales responsables de estas tareas y deben ser reconocidas como tales. Sin embargo, si la medida se mantuviera exclusivamente para las mujeres, a la larga podría generar incentivos no deseados en favor de la feminización del cuidado tanto fuera como dentro del mercado de trabajo. La experiencia en cuanto a las licencias por maternidad ofrecen un claro ejemplo de cómo este tipo de propuestas puede ser contraproducente sobre las trayectorias laborales de las mujeres si no se incluyen componentes para promover la redistribución del cuidado.

Por último, el sistema previsional argentino ya presenta resultados promisorios en términos de cobertura, mientras que otras dimensiones como la equidad entre grupos y la sostenibilidad fiscal se encuentran más relegadas. Estas cuestiones deben ser siempre evaluadas cuidadosamente antes de la incorporación de nuevas políticas que pudieran afectarlas. Los desafíos se vuelven aún más acuciantes en un contexto de fin de bono demográfico, por el cual aumentará la proporción de personas dependientes en relación con aquellas en edad activa y será necesario mejorar la participación en el mercado de trabajo para afrontar los desafíos en términos de financiamiento y sostenibilidad en el largo plazo.

Conclusiones

La iniciativa publicada ayer en el Boletín Oficial es valiosa en tanto busca mejorar el acceso al sistema previsional y garantizar derechos en una proporción de la población de mujeres. Sin embargo, se trata de una medida de corto plazo, que difícilmente resuelva los problemas estructurales del sistema previsional. Por eso, es posible que no se trate de la herramienta más efectiva para responder a las dificultades que enfrentan las mujeres para acceder a beneficios previsionales bajo el régimen general, al tiempo que puede generar otros efectos no buscados.

La incorporación de nuevas normativas debería enmarcarse en un debate más general acerca del rol del sistema previsional como política pública y la necesidad de generar incentivos y oportunidades para aumentar la participación laboral y formalidad de las mujeres. Una evaluación final del diseño de la política requiere contar con un análisis detallado sobre su forma de aplicación, periodo de vigencia, vínculo con otras medidas existentes y el impacto sobre otras dimensiones relevantes de los sistemas previsionales como la sostenibilidad y equidad del sistema. Es necesario dar lugar a una discusión transparente e informada, con participación parlamentaria y acceso a más información sobre sus perspectivas de implementación.

Esta nota se inscribe en el proyecto “¿Cobertura, adecuación o sustentabilidad? En búsqueda de equilibrios estables en el sistema previsional argentino” del programa de Protección Social de CIPPEC. Es un anticipo de un documento sobre las diferencias de género en el sistema previsional, a publicarse próximamente. Será el cuarto de una serie que buscará contribuir a una discusión informada sobre el diseño y funcionamiento del sistema previsional argentino.