Publicado en noviembre de 2019

A fines de 2015, la economía argentina presentaba una serie de desbalances de compleja administración para el gobierno entrante. En el plano fiscal, este optó por una corrección gradual. La estrategia se apoyó en una doble premisa: reducir la carga tributaria para incentivar la inversión del sector privado, y ajustar de forma pausada el gasto primario para equilibrar las cuentas públicas. El déficit resultante habría de financiarse principalmente mediante la emisión de deuda en los mercados internacionales y en mucho menor medida con adelantos decrecientes del BCRA y con los ingresos fiscales extraordinarios que produjo el régimen de sinceramiento fiscal (Ley N°27.260).

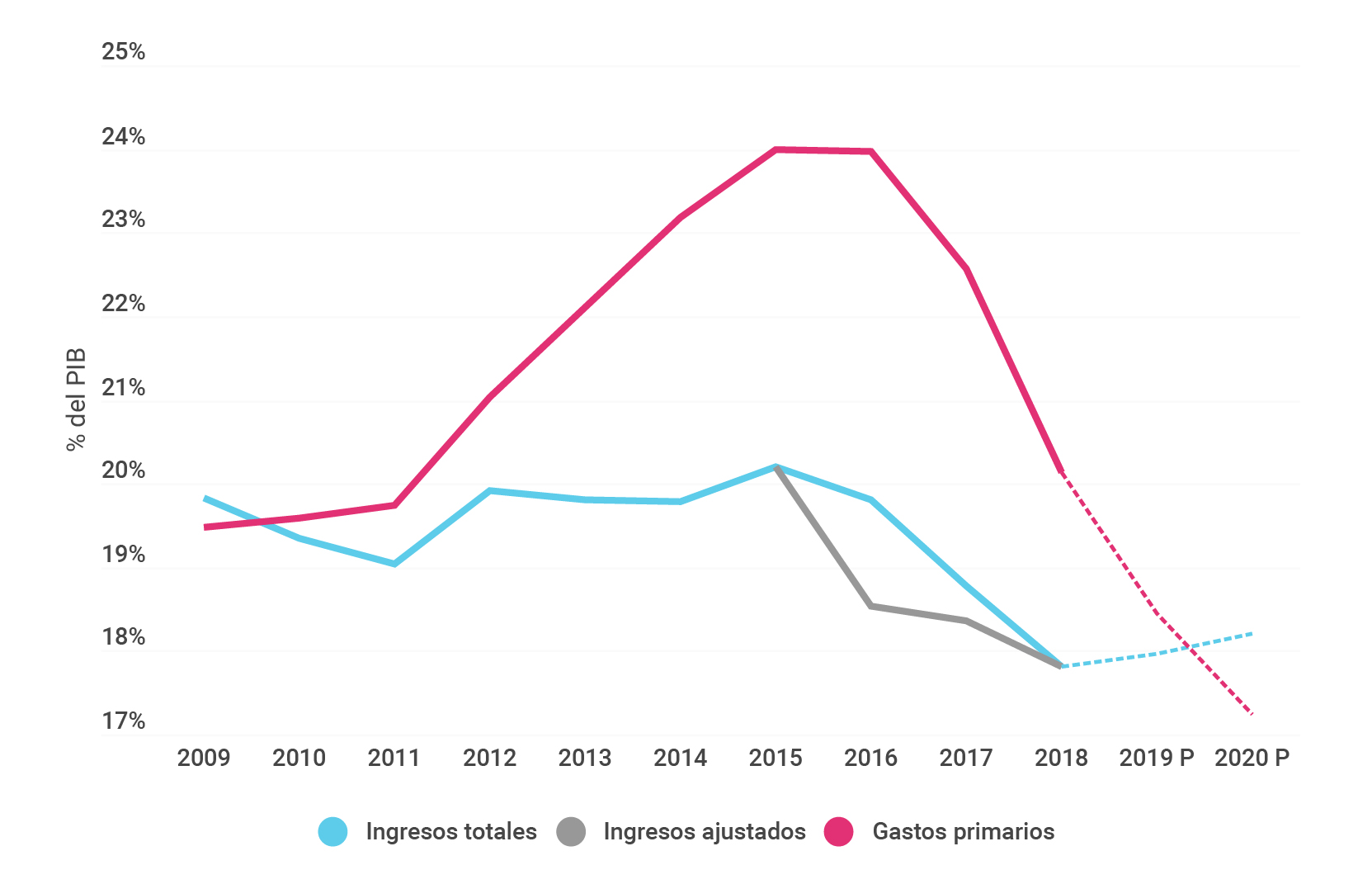

Ingreso total y gasto primario del Sector Público Nacional (SPN), como porcentaje del PIB (2009-2020)

Fuente: elaboración propia en base al PPN20 y Ministerio de Hacienda.

Nota: Los años 2019 y 2020 se corresponden con las proyecciones del PPN 2020.

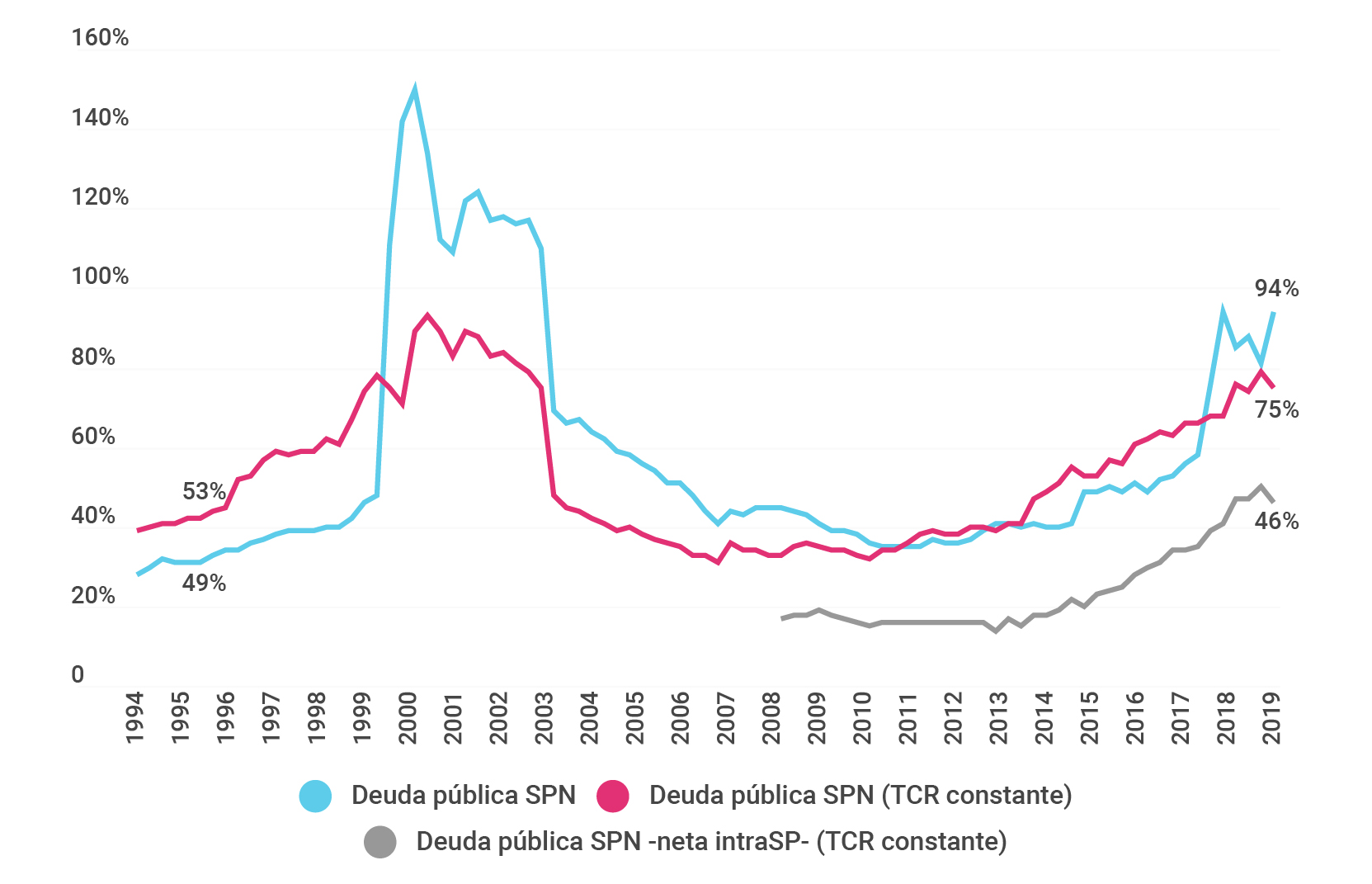

La orientación de la política fiscal sufrió un cambio significativo durante 2018, cuando la economía comenzó a experimentar un freno abrupto en el ingreso de capitales privados externos. El gobierno debió abandonar el enfoque gradualista y comenzar a cerrar el déficit primario de forma veloz, incrementando los ingresos fiscales (por ejemplo, aumentando derechos de exportación) y acelerando el recorte del gasto primario, en el marco de un programa con el FMI. La trayectoria de la política fiscal tuvo su implicancia sobre la evolución de la deuda pública. Entre diciembre de 2015 y septiembre de 2019, esta ascendió de forma sostenida: medida según el tipo de cambio real promedio histórico pasó de 53% a 75% del PIB. Esta fuerte suba del peso de la deuda es la que ha generado preocupación en los mercados de crédito y disparado el riesgo país a niveles record.

Evolución de la deuda en situación de pago normal del SPN, como porcentaje del PIB (IVT-94 a IIIT-19)

Fuente: estimación propia en base a información del Ministerio de Hacienda e INDEC.

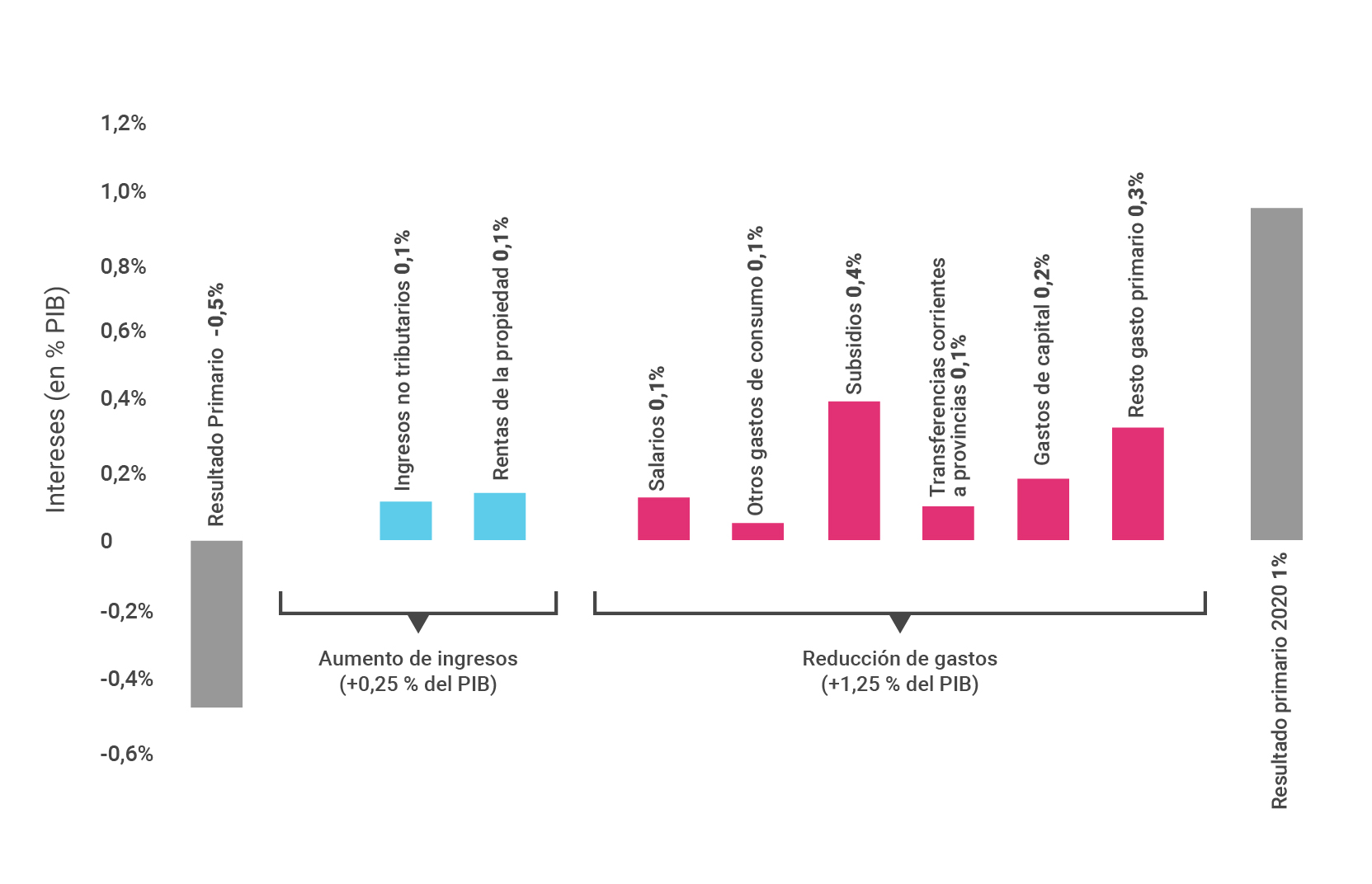

El Proyecto de Presupuesto Nacional 2020 (PPN 2020) plantea una política fiscal que en buena medida continúa el sendero transitado durante 2018 y 2019. El proyecto prevé que el 2019 cerraría con un déficit primario de 0,5 % para concluir 2020 con un superávit de 1 % del PIB. El objetivo no es nuevo: esta es la meta que el gobierno ya había señalado en el presupuesto de 2019 y que está plasmada en las sucesivas revisiones del programa con el FMI. La estrategia fiscal se apoyaría principalmente en la reducción del gasto. Esto contrasta con las medidas tomadas durante 2019 que, además de recortes de gastos, apelaron a aumentos de ingreso para el fisco nacional. Si bien el PPN 2020 ofrece algunos indicios sobre cómo podría continuar el ordenamiento de las cuentas públicas, hay importantes omisiones. El proyecto carece de un programa macroeconómico que le sirva de marco, el acuerdo con el FMI se encuentra interrumpido y las medidas dispuestas por el gobierno luego de las PASO del 11 de agosto tienen implicancias fiscales que no son abordadas de forma explícita en el PPN 2020.

Cambios en gastos e ingresos previstos en el PPN 2020, en porcentaje del PIB

Fuente: elaboración propia en base a PPN 2020.

A fines de agosto el gobierno nacional anunció una modificación unilateral en el cronograma de pagos previsto para las letras del Tesoro ante la imposibilidad de refinanciar los vencimientos de capital de estos instrumentos. Si bien esta medida disminuye las necesidades financieras para 2019, incrementa los vencimientos previstos para 2020. Por lo tanto, junto con la modificación unilateral de las letras, el Ministerio de Hacienda anunció la intención del gobierno nacional de avanzar en un reperfilamiento voluntario de los bonos de corto y mediano plazo. Para poder encarar esta negociación con los acreedores, el Poder Ejecutivo envió al Congreso un proyecto de ley para incorporar a los bonos bajo ley argentina las Cláusulas de Acción Colectiva (CAC).

Los desafíos fiscales y financieros de cara a 2020 difícilmente puedan enfrentarse sin un abordaje integral que permita la recuperación rápida de la economía para retomar luego un sendero de crecimiento. Volver a crecer es condición necesaria para cualquier programa que aspire a la sostenibilidad fiscal y financiera. Será prioritario entonces que el próximo gobierno de forma a un programa macroeconómico en el que se articulen las políticas fiscal, monetaria, cambiaria, financiera y de ingresos —un acuerdo de precios y salarios—, que cuente con el aval del FMI y que ofrezca una base sólida para el reperfilamiento de la deuda pública con los acreedores privados.