Publicado en noviembre de 2020

Aunque el fenómeno se remonta más atrás en el tiempo, desde fines de abril de 2018 Argentina viene batallando con dificultades crecientes en su sector externo. Después de intentos fallidos de estabilización, que incluyó un programa con el FMI, el proceso condujo a una reprogramación de los vencimientos de la deuda pública en los últimos meses de 2019. La medida resultó insuficiente. Fue necesario una negociación integral y canje de los títulos públicos existentes en el mercado que finalizó el pasado mes de septiembre. En las últimas semanas, la atención se trasladó al frente cambiario donde se vienen ensayando distintas alternativas para responder a la demanda creciente de dólares. Es conocida la esencia macroeconómica del problema en cuestión: el exceso de gasto doméstico se derrama hacia las cuentas externas, que requiere a su vez la necesidad de contar con ahorro del resto del mundo. Cuando resulta imposible la obtención del financiamiento requerido, la economía comienza un traumático proceso de ajuste externo. La pandemia asestó un castigo adicional e inesperado que se sumó a la situación preexistente.

Unos pocos números son ilustrativos. Mientras que el déficit de la cuenta corriente de 2018 alcanzó a 5,2% del PBI, este año cerraría con un superávit de 0,7%.[1] Se trata entonces de una reversión de magnitud significativa -6% del PBI- en sólo dos años. Esta trayectoria tiene un enorme costo en términos de actividad, empleo, ingresos y exclusión social. Siendo tal, es comprensible que el proceso despierte un intenso debate público, donde la dimensión económica es sólo una arista más de la compleja situación.

La gravedad del problema y la necesidad de buscar respuestas desliza la atención casi enteramente a las urgencias más inmediatas. Es lógico. Así, por ejemplo, la discusión si tal o cual medida “puede calmar la fiebre del dólar”, gana espacio más que preponderante en la discusión pública. Lamentablemente, se percibe con menos claridad que superar las dificultades actuales exige resolver cuestiones de calado más hondo. Así en este caso, concretamente, ha quedado en evidencia que los problemas del sector externo argentino exigen, como condición necesaria -aunque no suficiente- exportar más.[2] Es aquí donde es más difícil sincronizar los tiempos de las urgencias con la velocidad de respuestas. Ocurre que la factibilidad de que este objetivo sea alcanzado con algún grado éxito que vaya más allá de una reacción transitoria y de corto plazo, requiere examinar críticamente la inserción de la economía argentina en la economía regional y global. En esencia, esta es la línea de análisis que hemos seguido en “Exportar para Crecer” iniciada por CIPPEC a comienzos del año pasado. El propósito de esta nota es, en primer lugar, realizar un breve repaso de las motivaciones que nos llevaron a indagar en esa dirección y, en segundo término, trazar una sintética reseña de los varios trabajos que hemos publicado como parte de esta tarea.

La evidencia

Comencemos destacando la evidencia que sirvió como motivación del análisis. Veamos primero algunos datos agregados referidos a la trayectoria de las últimas dos décadas: el valor de exportaciones, el quantum exportado (las cantidades) y el desempeño económico de Argentina (ver gráficos anexos.) Los datos son bastante elocuentes.

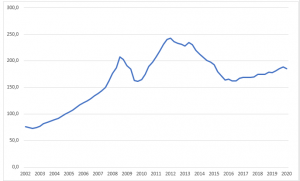

Gráfico I. Exportaciones 2002-2020.I – Indice valor 2004=100, prom móvil trimestral

Fuente: elaboración propia en base al INDEC

Si concentramos en la evolución del valor de las exportaciones de bienes, se puede detectar la trayectoria marcadamente ascedente hasta 2011, que incluye el episodio de la caída de 2009-2010 provocado por la Gran Recesión de esos años que afectó a la economía global. Pero de ahí en más las ventas externas se estancan. Los números reflejan varios efectos: los vaivenes de precios y cantidades, y por detrás de ellos los factores de demanda internacional por nuestros productos. Además, también están presentes las variables que condicionan nuestra oferta exportable, tal como señalaremos más adelante. Con referencia a lo primero -la demanda externa- es conocido el impulso provocado por la irrupción de China después de sumarse como un miembro más de la OMC en 2001. De manos del acelerado crecimiento del gigante asiático en esos años, los precios de los commodities en general experimentaron un significativo aumento asociado a la enorme apetito de China por alimentos y recursos naturales de todo tipo. El proceso tuvo impactos visibles sobre América Latina en general y sobre Argentina en particular.[3]

Es interesante complementar la lectura anterior del valor exportado con la evolución del índice de las cantidades (2002-2020). El gráfico describe un recorrido similar al anterior: el acelerado crecimiento del período 2002-2011, también se detecta el “valle” del bienio 2009-2010 y su recuperación, pero se observa luego un nuevo retroceso -entre el máximo de 2011 y 2018 (cuarto trimestre) se registra una caída de 12,4%, explicado en parte por la importante sequía de ese año. La conclusión es clara en el sentido de indicar un estancamiento exportador a lo largo de la última década. La evolución de la tasa de crecimiento de las cantidades sirve para completar el cuadro y denota el camino de este estancamiento exportador: después del impacto de 2009-2010, las cantidades vendidas caen e ingresan en una meseta que comienza recién a quedar atrás en 2019. Se estima que en 2020 el impacto de la pandemia hará sentir sus efectos y registrará nuevamente una caída respecto del año previo.

Gráfico 2. Cantidades Exportadas 2002-2020.I- Indice 2004=100 prom móvil trimestral

Fuente: elaboración propia en base al INDEC

Gráfico 3. Cantidades exportadas 2002-2020.I – índice 2004=100, escala log

Fuente: elaboración propia en base al INDEC

La otra pieza de evidencia que tuvimos en cuenta al adentrarnos en la investigación de “Exportar para Crecer” fue, precisamente, el hecho más destacable de la evolución económica reciente de Argentina: el estancamiento. El país no crece. Ciertamente se conjugan aquí distintos factores y no es tema de esta nota adentrarse en ese terreno. Sin embargo, sí corresponde destacar el hecho que parte de la explicación radica en el pobre desempeño de las exportaciones -especialmente en lo que se refiere al componente de bienes, tal como se señaló arriba. Habida cuenta que el proceso productivo debe abastacerse en gran parte con insumos y equipos de capital provenientes de importación, la oferta exportable debe permitir financiar las necesidades de compras externas.[4] Si tal respuesta no existe o es insuficiente, la economía apelará transitoriamente al financiamiento externo. Pero es obvio que esta solución no se sostiene en el tiempo. Este es un fenómeno largamente estudiado en la literatura sobre desarrollo económico de los años 60 y 70 y que también motivó numerosos análisis de la economía argentina para esa misma época. Nos referimos a la existencia de una restricción externa al crecimiento. Esta restricción fue menos severa durante un tiempo, pero ha aparecido bajo especificidades y contexto muy diferentes en la última década.[5] La debilidad de la moneda y la dominancia fiscal sobre la política monetaria agrega dificultades: la generación de las divisas a través de exportaciones termina abasteciendo no sólo las necesidades del comercio exterior sino también la formación de activos externos.[6]

Las razones del estancamiento exportador

Hasta aquí la evidencia. Corresponde entonces preguntarse cuáles son los factores que explican este pobre desempeño de las exportaciones argentinas. La respuesta no es inmediata porque se dan cita diferentes elementos: situación de los mercados externos, el perfil exportador y productivo, y la estrategia comercial. En cuanto a los primeros, está claro que exigen una mirada de mayor detalle, tanto de lo que ocurre con nuestros socios comerciales, el comportamiento de la demanda de origen externo y los factores determinantes de las participaciones de mercado.[7] Son fenómenos que ocurren fronteras afuera y que mayormente escapan a los instrumentos habituales de política económica, excepto en la capacidad para adaptarse a shocks sea que sean de naturaleza más transitoria o conlleven cambios más permanentes. Conviene entonces una mirada fronteras adentro y a la estrategia comercial.

El perfil exportador: capital natural, inversión y políticas de desarrollo productivo. Los servicios

El perfil exportador de Argentina está asociado a las ventajas comparativas -estáticas y dinámicas- que son clave a la hora de acceder a los mercados externos. Como es sabido, en lo que se refiere a bienes, la capacidad competitva de Argentina reposa mayormente sobre actividades que utilizan de manera intensiva diversos recursos naturales: agroindustria, minería, energía, madera, alimentos, etc. Sin embargo, este perfil presenta limitaciones. Comparado con otros países que son exportadores netos de actividades asentadas en recursos naturales, Argentina tiene un sesgo menos dominante de los mismos, lo que se traduce en un valor relativamente bajo de exportaciones per cápita.

Esta caracterización estructural de nuestro exportador tiene al menos tres implicaciones importantes. La primera es que estos flujos exportadores están condicionados por el stock de capital natural existente -por ejemplo, la superficie cultivable. La segunda es que el panorama no es estático. Si bien las actuales exportaciones apoyadas en recursos naturales son comparativamente escasas, nada implica que no se puedan superar los actuales niveles. Ahora bien, tal posibilidad depende de manera crítica de aumentar la inversión e incorporar tecnología de frontera en esas actividades. Este segunda implicación remite entonces a los determinantes de la inversión. Hay aquí elementos idiosincráticos y particulares de cada de uno de los sectores, pero también aspectos más generales asociados a la macroeconomía y al clima de negocios, a lo que haremos referencia más adelante. Pero la conclusión fuerte merece ser subrayada: sin aumento de la inversión e incorporación de tecnología es imposible pensar en una expansión exportadora.

La tercera implicación se refiere a las políticas de desarrollo productivo. Varios de los complejos exportadores de Argentina se encuentran en categorías intermedias o incipientes en cuanto a su competitividad internacional: son actividades que potencialmente pueden contribuir a la oferta exportadora, pero requieren de distintos instrumentos regulatorios y de apoyo para permitir su despegue. Los ejemplos son numerosos: la industria automotriz, las industrias metálicas básicas (aluminio y acero), industria de la madera, etc. En estos casos las posibilidades de expansión dependen, además de la inversión, de la aplicación de políticas productivas que en la mayoría de los casos significan costos fiscales. La literatura sobre desarrollo productivo está impregnada de la discusión sobre la eficacia de medidas sectoriales –“picking the winner”- o bien políticas horizontales, con instrumentos generales, destinados a nivelar el terreno e igualar condiciones competitivas dejando el resto a la inversión privada. Con independencia de la relevancia conceptual de esta discusión, la práctica dominante en la mayor parte de los países es la aplicación efectiva de políticas productivas orientadas al impulso de sectores y actividades. Obviamente, cuando esta oferta está orientada a la exportación, las reglas del comercio multilateral imponen límites al tipo de intervenciones posibles -tal el caso de los subsidios directos a la producción.

Mirado desde el prisma de las políticas productivas, la cuestión central, además de su pertinencia y límites, es el diseño de las mismas. Se trata que se acerquen de la mejor manera posible al objetivo -esto es aumentar la oferta exportadora-, a la vez que se minimicen los efectos colaterales de la intervención, sea el costo fiscal o el impacto en otros sectores que no están directamente alcanzados por la medida.

En síntesis, Argentina puede aumentar su oferta exportadora. Para ello necesita, primero, aumentar la inversión e incorporar tecnología; segundo, las actividades con potencial competitivo no requieren instrumentos de ayuda, pero tampoco pueden ser afectados por medidas de inhiban su crecimiento -medidas tributarias con sesgo contrario a la producción transable o la regulación inapropiada de precios de la energía primaria son ejemplos canónicos; tercero, las políticas de desarrollo productivo deben diseñarse de manera apropiada, limitando a la vez los costos colaterales de este tipo de medidas.

La discusión anterior aplica al universo de la exportación de bienes pero no se agota allí el tema. Para cerrar el cuadro corresponde una referencia a la exportación de servicios, que constituye una realidad que exhibe sus singularidades. Dentro de ese título general, existe una abundante literatura sobre el potencial de Argentina para la exportación de servicios basados en el conocimiento.[8] Aquí se dan cita la presencia de ventajas comparativas -la existencia de recursos humanos de alta calificación-, sumado a una legislación que apoyó el desarrollo del sector. Existe aquí una ventana promisoria: los requerimientos de inversión son bajos, se encuentra espacialmente distribuidos en el territorio y existe un “ecosistema” productivo que se encuentra en funcionamiento. El desafío es la competencia externa. Habida cuenta del entorno, queda abierta la pregunta así si Argentina podrá conservar su relativa ventaja y hacer progresos donde se encuentra rezagada. La aplicación de una legislación que sustituye a la anterior pondrá a prueba la calidad de la nueva regulación. Este es un ejemplo particular de lo que se mencionó arriba de las políticas productivas.

El MERCOSUR

El tercer aspecto clave a la hora de comprender nuestro desempeño exportador es el MERCOSUR. Desde 1991 Argentina forma parte de este bloque. La pertenencia al mismo constituye la decisión estratégica y de política comercial más destacada de los últimos 30 años. Si bien no es el propósito realizar aquí un balance, desde varios puntos de vista y a la luz de los objetivos iniciales, el MERCOSUR ha arrojado resultados positivos. Ocurre, sin embargo, que si se circunscribe la mirada al plano económico y comercial se detectan al menos flancos débiles. El primero refiere al objetivo mismo del Tratado de Asunción: favorecer la mayor integración económica de los países miembros. Debilidades en la agenda interna han restado posibilidades a una mayor despliegue regional de la actividad económica que, a la postre, ha limitado las posibilidades de aprovechamiento de las economías de escala. El comercio intersectorial ha predominado sobre el inter-industrial lo que ha restado posibilidades al MERCOSUR como una plataforma exportadora hacia el mundo.

El segundo flanco débil es la agenda externa. En sus tres décadas de existencia el MERCOSUR obtuvo muy pocos acuerdos comerciales de significación. Recién el año pasado, después de más de 20 años de idas y vueltas, se concluyó la negociación con la Unión Europea. Y está aún pendiente la firma y aprobación del Tratado por parte de los respectivos parlamentos. Es un ejercicio contrafáctico y poco productivo preguntarse qué habría ocurrido con el dinamismo exportador de Argentina si, en compañía del MERCOSUR, se hubiese materializado muchos antes el acuerdo con Europa y si se hubiese firmado además otros acuerdos -por ejemplo, aquellos que se están negociando actualmente. Lo cierto es que no ocurrió y el MERCOSUR, que nació bajo el cuño de regionalismo abierto, no pudo concretar hasta ahora ese propósito. Siendo así, marchó un tanto a contramo de un mundo donde proliferaron las negociaciones para obtener accesos preferenciales y más estables a mercados -el regionalismo-, en el contexto de una agenda multilateral estancada. De aquí en más, las posibilidades de quebrar las limitaciones que señalamos arriba respecto de nuestras exportaciones serán muy dependientes de si concreta o no la agenda comercial externa del MERCOSUR.

Exportar para crecer: desafíos e instrumentos de política

Teniendo en cuenta la discusión anterior es posible sintetizar el marco de análisis y las conclusiones más generales que enmarcan los diversos trabajos que hemos venido realizando dentro de esta línea de investigación.

El primer concepto clave a destacar es que sin un incremento signficativo de la oferta exportable, se impone una severa limitación al crecimiento sostenido. En los hechos el logro de este objetivo requiere incrementar la inversión en la producción de bienes y servicios transables internacionalmente. Esencialmente, se trata entonces de una respuesta de la inversión privada en el marco de orientaciones de política pública, que se complementa también con formación de capital público, especialmente en infraestructura. Siendo así, y volviendo sobre los párrafos iniciales, en este terreno las urgencias no se compadecen con el proceso que estamos describiendo. Se trata de un camino gradual, donde es más importante la continuidad de señales que los cambios continuos de marcha y rumbo. Más aún, como hemos analizado, en esta materia tampoco existe una solución única e integral. El perfil exportador de Argentina es más variado. En principio, esto representa una ventaja, pero también introduce un mayor grado de complejidad en el diseño de políticas: dónde y cuántos recursos públicos, y cuánto demorarán los retornos.

La segunda cuestión es que la expresión “exportar para crecer” sirve como fórmula sintética pero implica una dimensión más amplia y multifacética que es la búsqueda y afirmación de la inserción internacional del país. De partida, queda claro que la expresión no puede ser entendida en una noción limitada a la acepción comercial solamente, sino de mayor conexión con el resto del mundo. La búsqueda de mercados y oportunidades para nuestra oferta exportable es un camino de doble vía. Exportar más significa también importar más. A su vez, esta proposición supone aceptar los desafíos asociados a la misma: se trata de una mayor inserción a una realidad que es dinámica y posee incertidumbres. Esto equivale a una observación atenta y continua del contexto externo y estar dispuestos a la flexibilidad de respuesta. En el terreno económico y comercial, la búsqueda de una mayor profundidad en el plano regional y global viene estrechamente ligada a la dinámica del MERCOSUR. Esto significa poner en un plano prioritario de atención al bloque, y particularmente a nuestra relación con Brasil. Lo cual no inhibe que Argentina despliegue una agenda propia, bilateral, con socios de interés estratégico.

El tercer aspecto concierne a los instrumentos capaces de mover esta agenda de inserción internacional en el plano económico. La conclusión a la cual llegamos en nuestros trabajos es que se conjugan tres políticas centrales. La primera de ellas es la que concierne a la dimensión macro. Aquí radica un primer escollo que condiciona en gran medida a las demás. En presencia de una macro con desequilibrios profundos, tal como la que caracteriza a la Argentina desde hace ya largo tiempo, las posibilidades de hacer progresos en las otras áreas están severamente condicionadas, especialmente por restricciones fiscales y el funcionamiento del régimen cambiario. El segundo instrumento es la estrategia y la política comercial. Sobre la primera ya se ha hecho referencia arriba. Pero además es necesario considerar la administración de la política comercial -un amplio menú que va desde las licencias de importación, los reintegros, el régimen aduanero y de facilitación de comercio, para citar sólo algunos. Y, finalmente, el tercero es la amplio abanico de políticas sectoriales de apoyo que ya hemos discutido, sea que se concentren en instrumentos fiscales (gastos tributarios), financiamiento de largo plazo, o facilidades de otro tipo.

Una breve reseña de las contribuciones recientes

Con la perspectiva que hemos presentado en los títulos anteriores, CIPPEC vino realizando una serie de trabajos examinando diversos aspectos conectados con el tema más general del desempeño exportador argentino.

En el marco de la iniciativa de META, partiendo del diagnóstico presentado arriba, realizamos propuestas con la intención de dar mayor amplitud y consistencia a la política exportadora (marzo 2019).[9] En particular, sugerimos la creación de un fondo fiscal-contracícilco y de incorporar como objetivo explícito del Banco Central la estabilidad de las cuentas externas. Además, teniendo en cuenta la necesaria coordinación del amplio menú de medidas que requiere el dinamismo exportador, entendimos conveniente la creación de una Agencia específica que tuviera fin principal dicha tarea. Entendemos que esto facilitaría la eficacia y consistencia de diseño y ejecución de las mismas.

En el documento sobre Inserción Internacional de Argentina, pusimos énfasis en las características del diverso perfil exportador de Argentina y en la necesidad de atender un conjunto amplio de complejos exportadores. [10] Destacamos la importancia de la política comercial como parte de un esfuerzo más amplio de inserción internacional. En particular, señalamos allí la importancia del MERCOSUR, como plataforma estratégica regional y global, y la necesidad de motorizar su agenda de negociaciones externas, concentrando esfuerzos sobre el Acuerdo con la Unión Europea. Asimismo, apuntamos que la agenda de inserción no se agota en el bloque sino que Argentina necesita ser complementada por relaciones bilaterales, con singular atención de EEUU y China en razón de la profundidad de las relaciones comerciales, económicas y financieras. Finalmente, también destacamos la inter-relación de las tres herramientas clave que influyen sobre el dinamismo exportador: la dimensión macro, las políticas de desarrollo productivo y estrategia comercial.

En el trabajo Desafío Exportador de Argentina procuramos identificar sectores y posibles contribuciones que permitieran un salto exportador de us$ 25 millones -equivalente a 38% de las ventas externas de bienes de 2019. El trabajo examina la contribución posible de las actividades donde Argentina tiene ventajas comparativas reveladas -agroindustria, energía, minerales- y cómo se podría complementar con otros complejos exportadores de cierta afinidad en la matriz productiva y tecnológica. La conclusión principal refuerza la noción del perfil diversificado que debe asumir la matriz exportadora. El potencial de los recursos naturales y su progresión en la cadena de valor es un requisito imprescindible, pero insuficiente. Se necesita el aporte de los complejos menos tradicionales. Nuevamente es el caso de los servicios basados en el conocimiento y otros de menor envergadura, y que requieren de las correspondientes políticas públicas para potenciar su desarrollo.

El trabajo sobre el Acuerdo MERCOSUR-Unión Europea publicado en agosto pasado fue una natural derivación de la finalización de las negociaciones del pilar comercial en junio de 2019.[11] El estudio investiga la relevancia del acuerdo para la economía argentina y para ello se hace un análisis de los flujos de comercio teniendo en cuenta los cronogramas de desgravación plasmados en el acuerdo. También se tomaron en cuenta las erosiones de preferencias que impactarán las actuales exportaciones argentinas destinadas a Brasil. El trabajo también explora las otras disciplinas del acuerdo: servicios, compras gubernamentales, y propiedad intelectual. Si bien se destacan las limitaciones para una evaluación cuantitativa en razón de la eliminación de numerosas medidas no arancelarias que se eliminan con el Acuerdo, la conclusión general del análisis es que éste resulta conveniente para Argentina. Esta consideración no excluye el hecho que el MERCOSUR, y Argentina como parte del bloque, debe realizar una importante tarea de adecuación previa para capitalizar los beneficios del Acuerdo.

Por último, en una reciente nota exploramos el programa de recuperación europeo aprobado en el mes de julio en el contexto de la estrategia de la Unión Europea de respuesta a la pandemia.[12] En particular, nos concentramos en la estrategia y los ambiciosos objetivos de reducción de emisiones de carbono -Green Deal-, y sus posibles consecuencias sobre las exportaciones agroindustriales del MERCOSUR con destino a Europa. El análisis destaca la conveniencia que los países del sur realicen un importante esfuerzo en materia de inocuidad, salubridad y estándares habituales en la producción de agroalimentos. Esto además de la preocupación y alerta por la deforestación de la amazonia que vienen expresando diversos sectores de la sociedad civil europea y que constituye un obstáculo para la aprobación política del Acuerdo con el MERCOSUR en la Eurocámara.

Líneas de trabajo futuro

Si bien la tarea realizada nos permite tener hoy un mejor diagnóstico y un seguimiento más certero de las decisiones de política pública relacionadas con la inserción internacional de Argentina, se abre hacia adelante un amplio menú de líneas de trabajo futuro. De manera esquemática, podemos señalar tres grandes áreas que si bien están estrechamente relacionadas, pueden ser motivo de atención diferenciada. Por una parte, en lo que concierne a aspectos sectoriales, es de interés un atento seguimiento de la evolución de los complejos exportadores de bienes y servicios, tanto de las regulaciones internas que inciden sobre ellos como de las perspectivas que enfrentan en los principales mercados externos. Por otro lado, en la esfera de la relación comercial y económica, el tema MERCOSUR sea en la dinámica de su agenda interna como de las negociaciones internacionales en curso. Un capítulo que seguirá presente serán las tratativas del acuerdo con Europa, cuya próximo hito, aún sin fecha establecida, será el debate en la Eurocámara. A esto cabe sumar la relación bilateral con socios de importancia, tal como se indicó arriba. Y, finalmente, un tercer rubro de interés, en constante mutación, es la marcha de la economía global y sus consecuencias sobre los debates de los distintos foros de la arquitectura multilateral y regional -FMI, Banco Mundial, G-20, principalmente.

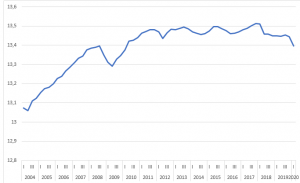

Gráfico 4. PBI 2004-2020 – trimestres s/e, escala log

Fuente: elaboración propia en base a INDEC.

[1] FMI (2020). World Economic Outlook. Octubre.

[2] Ministerio de la Producción (2020). Primera Reunión del Acuerdo Económico y Social. Octubre.

[3] CEPAL (2015). América Latina y el Caribe y China. Hacia una nueva era de cooperación económica.

[4] Especialmente si se tiene en cuenta que la elasticidad ingreso de las importaciones es relativamente elevada (alrededor de 2.5)

[5] En los años 90, la creación del MERCOSUR dinamizó las exportaciones. La salida de la convertibilidad en 2001/02 interrumpió en parte ese proceso. En los años siguientes, la tracción de la demanda externa y los favorables términos del intercambio permitieron la expansión exportadora.

[6] El concepto refiere al ahorro de los argentinos en el exterior. Dicha formación de activos externos puede financiarse con las divisas de las exportaciones y también con la emisión de deuda en moneda extranjera.

[7] Así por ejemplo, tal como se señaló arriba, los años iniciales de los 2000 están dominados por la influencia del rápido crecimiento de China, y su impacto favorable en cantidades y precios de las exportaciones agroindustriales a ese mercado. En época más reciente, el lento ritmo de actividad de Brasil llevó a menores ventas a ese país que impactaron negativamente en el complejo automotriz.

[8] La contribución exportadora anual es de us$ 6 mil millones aproximadamente. Véase, Ministerio de Producción y Trabajo (2019). Servicios Basados en el Conocimiento, SBC. Informe #9.

[9] Rapetti, M. et al (2019) Exportar para Crecer, Metas Estratégicas para Transformar Argentina, CIPPEC.

[10] Carciofi, R. (2019). Inserción Internacional de Argentina. El desempeño exportador como límite al crecimiento. Documento de Trabajo, 180.

[11] Carciofi, R. et al (2020). Acuerdo MERCOSUR-Unión Europea. Desafío y oportunidades para Argentina. Documento de Trabajo, 195.

[12] Carciofi, R. (2020). El programa de recuperación europeo y nuestras exportaciones agroindustriales. Un análisis más allá del Acuerdo con Europa. CIPPEC.